【看中國2023年11月3日訊】當前,中國的樓市、股市和理財(背後是債券市場),大家覺得哪個市場最沒有希望?

不少人可能會說是A股市場,上證指數15年如一日,動輒都在「保衛3000點」,無數大A股的投資者,都深刻體會過一個段子:本來想抄底,沒想到一下子抄在了半山腰上;然後再抄底,感覺抄到了地板價,卻沒想到還有地下室;抄在地下室的,沒想到下面還有地窖;抄到了地窖的,沒想到下面還有地殼;抄在地殼上的,沒想到下面還有地獄;拚死抄到了地獄裡的,結果是死了也沒想到:地獄居然真有十八層……

不過,在筆者看來,當前A股估值極低的情況下,中國當前最絕望的市場,絕不是股市,而是樓市。

至少在兩三年之內,中國股市還是有非常大的概率能漲起來一波。至於樓市嘛,別說這一兩年之內基本不可能漲起來,甚至5年之內、10年之內,都很難再來一波像樣的漲幅。

2023年9月,中國國務院正式印發《關於規劃建設保障性住房的指導意見》文件,在房地產市場,這份文件被寄予厚望,市場稱之為「新房改」。

新房改核心思想有兩點:一是保障收入一般的群體有房住,打消買不了房的焦慮。二是讓房子回歸商品屬性,滿足改善型的住房需要。

在當前中國的經濟環境之下,個人認為,「新房改」的第一個目標,實現起來整體上沒什麼大問題,但第二個目標,本人覺得難度恐怕不小。

作為過去20年中國人最重要的「投資品」,中國的房子,特別是大城市的房產,早已遠超商品屬性,怎麼可能政策說一句回歸商品屬性,房子就會自動的去掉金融屬性,變成「住宅商品」?

全世界幾乎所有國家住房金融化的歷史表明,加槓桿買房,是一種棘輪效應,金融屬性越來越強是順著棘輪方向前進,但要是去金融化,可能會要了無數買房人的命……

任何商品,不管房子還是股票,或者是古董文玩,只要被視作金融資產,其價格運行,必然會符合下圖的這個規律。

金融資產價格理論(網路圖片)

所以,在這裡,我要明確說出本文的結論——不管一線二線三線四線五線六線七線八線城市的房價,在未來很多年裡,都會持續陰跌。

房價為什麼會漲/會跌?說白了,就是人和錢這兩個因素,有新人拿著錢買房子,「新韭菜」越來越多,越來越茁壯,房價自然就會一路上漲。只要接盤俠越來越多,不管他們用2個錢包還是6個錢包,從政府到開發商,再到炒房客,一定都是恨不得把他們最後的一滴油都給榨出來……

這,也正是過去20年,中國房地產市場所發生的故事。哪怕以「被平均」的房價指數來看,相比20年前,一線城市房價上漲也上漲了10-15倍,二三線城市房價上漲大約在3-8倍。

到了2022-2023年,中國房價終於到了整體上的價格翻轉時刻。這個時候,有人還在那裡裝模作樣的,區分什麼一線城市、核心地段,簡直要讓人笑死。

就像2021年的時候,中國的大A股,眼看就要不行了,有人非要強調說什麼大藍籌股,什麼「核心資產」,還有上漲空間……

2022年和2023年,那些相信各種「茅指數」核心資產的投資者,臉被打得還不夠腫麼?

說回房價,我們先來看人的問題。

根據貝殼研究院發布的《2021年新居住消費調查報告》,中國35個大中城市新房和二手房購房者平均年齡約在33.3歲,具體到一線城市,購買新房的平均年齡約為34.4歲,而購買二手房的平均年齡約為35.1歲。

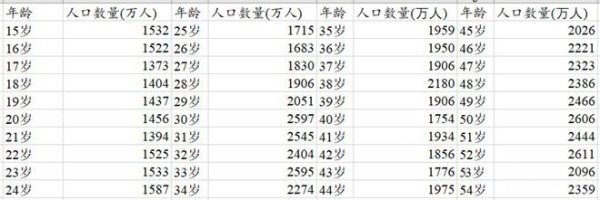

簡化一下,我們不妨假定所有買房人的年齡都是33-34歲,這樣一來,我們就能夠估算出來房價接盤俠的數量。根據第七次全國人口普查數據,2020年底,中國15-54歲人口數量見下表。

2020年底中國15-54歲人口數量情況(來源:中國國家統計局)

別的事兒不好說,但有一件事兒是確定的——現在30歲的人,3年之後,就是33歲,所以,從上面這個表格中,考慮意外身故的年輕人(約0.49%),我們就可以估算2000年-2038年33-34歲人口的數量。很「湊巧」,2021-2023年恰好就是2006年以來中國33-34歲人口數量的頂峰——5000萬人左右。

一年之後的2024年,33-34歲年輕人人口數量將遽降500萬,變成4550萬;兩年之後的2025年,33-34歲年輕人人口數量將再降700萬,變成3860萬;一直下降到2036年,33-34歲年輕人人口數量才會觸底,結果是2570萬,只有現在的一半左右,然後,會有一個極為弱勢的反彈。

從買房人口數量上看,別說一年兩年房價漲不了,哪怕再有10年,房價也別想漲了!

如果把全國的房地產看作一家公司的產品來看的話,從2024年開始,你的客戶不僅沒有新增,反而開始持續的、大規模的減少,結果你非要告訴我,你將實施差異化戰略,某些高端產品銷量和價格還會上漲……

人的問題說完了,再來看看錢的問題。

作為一種人人可以加槓桿購買,還可以向銀行申請持續幾十年的貸款,而且,相當一部分的城市居民,都持有2套以上的房產,而且也是當前中國居民最重要的資產,這說明,在當代中國,城市住宅,那是妥妥的金融產品。

既然是金融產品,而且絕大部分人都會加槓桿舉債購買,那麼,全國居民部門舉債的能力,就決定了房市的錢多少。這裡,用居民部門的債務/可支配收入的比例,來衡量居民部門的舉債能力,同時用美國的數據作一個對比。以美國人這麼愛花錢、愛消費、愛負債的習慣,他們應該是全世界最強悍的「揹債人」,但是,當他們的居民部門負債佔到居民可支配收入總額的135%附近的時候,次貸危機還是發生了。

從債務負擔來看,2021年-2023年,中國居民部門的負債水平,也終於趕上並超過了美國2006-2008年的水平,在這種情況下,你還怎麼指望整個居民部門繼續加槓桿買房呢?更何況,美國次貸危機爆發的時候,其實並不存在中國現在這樣的人口下降情況;更何況,現在只要是個正常思維的老百姓,都清清楚楚知道了未來買房年輕人在大量減少,更不可能主動加槓桿去去買房了。

宏觀上,從一個集體來說,中國的居民部門,已經沒能力給房地產市場繼續送錢了。

好了,總結下來你看——購房年輕人數量,是這麼個狀況;居民部門買房的錢,又是這麼個狀況;我說房價要持續下跌,有人非要說,國家政策可以救市,你倒是告訴我,國家怎麼救?國家生產一批硅膠娃娃,然後給他們大量發錢,讓他們去買房麼?

別扯這些了,還是去看看中國幾個一線城市最近幾年的人口數量變化吧!

關於所謂的「核心城市」的房價是不是會堅挺、甚至還會上漲的問題,那我們還是看看經歷過房地產泡沫的日本和美國(也只有這兩個國家的經濟規模能和中國比一下),是個什麼樣的情況吧!

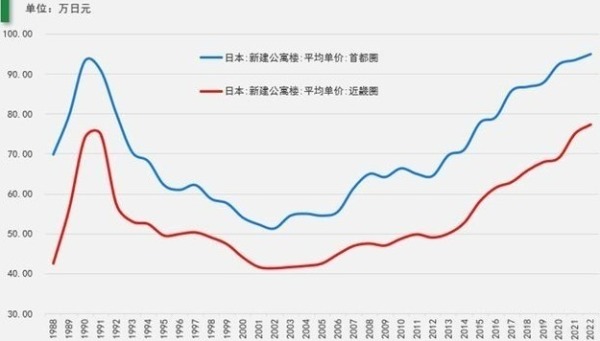

日本的核心城市當然是東京,所以東京市區(首都圈)和環東京區域(近畿圈)應該很有代表性了吧?1988年日本房地產泡沫破裂,東京市區和環東京區域的房價變化是下面這樣的!

1988年以來日本新建公寓平均單價變化(數據來源:日本不動產研究所)

1990年日本房地產泡沫破裂,再疊加上日本老齡化(與中國類似),此後的日本房價,哪怕以名義價格計算,也連跌了10多年,直到2003-2004年才觸底——其中,東京這個絕對的核心城市房價,下跌幅度,基本與環東京區域完全一樣,30年後還沒超過當年的高點。你覺得日本或者東京的房價,不夠典型?

那美國的紐約,那可是世界經濟的中心,絕對算得上是美國的一線城市了吧?2006年之前,美國的房價一路上漲,2006年觸頂,2007年次貸危機爆發,此後,美國城市房價開始漫漫熊途了,以名義價格計算,一直跌到2012年。如果要看經通脹調整的房價,其實是一直跌到了2013年,而再次回到2006年的高點,更是經歷了15年時間!

具體到宇宙經濟中心紐約來說,次貸危機爆發後,照樣跌,只不過下跌幅度,的確比其他城市要小一些,但其下跌時間也更長,別的城市都觸底了,只有它還在跌。

有人可能說了,中國會印錢,中國的廣義貨幣一直在持續增長……

我的天吶,你在想什麼呢?

日本經濟泡沫破裂後,連續瘋狂印鈔30年,M2擴張至原來的3倍以上!美國次貸危機爆發後,美國連續QE瘋狂印鈔,M2擴張至原來的近3倍!為什麼印鈔這麼多,房價還在跌?

就是因為居民的債務槓桿太高,債務通縮對房價的打擊遠超印鈔所帶來的通脹唄!

印了這麼多錢,不管什麼一線二線三線四線五線六線核心地段非核心地段,以名義價格計算,日本房價連續陰跌了30年,美國也陰跌了5年,難道,中國的房價,又一次要脫離地球引力還能上漲?

或者,北京上海深圳這些所謂的一線城市、核心地段,能夠在人類歷史上最迅猛的老齡化大潮之下,昂然屹立,持續走出相反走勢?

你就信吧!

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。