甚麽是「Net-Net股」?(圖片來源:Adobe stock)

要存就存變現力高的「Net-Net股」

在資產型價值投資當中,助我累積出可觀身家的最大功臣,就是我投資的那些「Net-Net股」。

所謂的「Net-Net股」,是我向私塾的股市導師──班傑明.葛拉漢學來的概念。簡而言之,就是找出那種像是「裝著一萬圓現鈔的皮夾,卻只開價要賣5,000元」的個股。

要是市面上真的有賣這種皮夾,想必人人都會趨之若鶩。其實在股票市場中,只要用心找尋,就能偷偷買到這種商品,也就是所謂的「Net-Net股」。

用流動資產減去負債,算出「淨流動資產」後,再拿來和股價相比,若股價偏低,那麼這樣的個股,就是「Net-Net股」。

葛拉漢在《智慧型股票投資人》一書中,建議投資人買進「當公司被收購後就立刻辦理清算時,剩餘資金會高於收購金額」的Net-Net股。

他對Net-Net股的定義如下:

●葛拉漢式Net-Net股

淨流動資產(即「流動資產-負債總額」)×2/3>總市值

我個人用的方法,比葛拉漢更簡單。我只把重點放在「變現力」,並將滿足以下條件的個股,定義為「股千式Net-Net股」。

●股千式Net-Net股

高變現力的流動資產-負債總額>總市值

在葛拉漢式和股千式的Net-Net股選股公式當中,不等號(>)後面的內容(總市值)都一樣。

所謂的總市值,可用「目前股價×發行股數」來計算,也就是要買下整家公司時,所需要付出的金額。

例如A公司的股價是1,000日元,發行股數是1,000萬股,那麼總市值就會是:

股價1,000日元×1,000萬股=總市值為100億日元。

換言之,目前市場評估A公司這家企業的價值,就是100億日元。

葛拉漢式和股千式的差異,在於不等號(>)之前的部分。

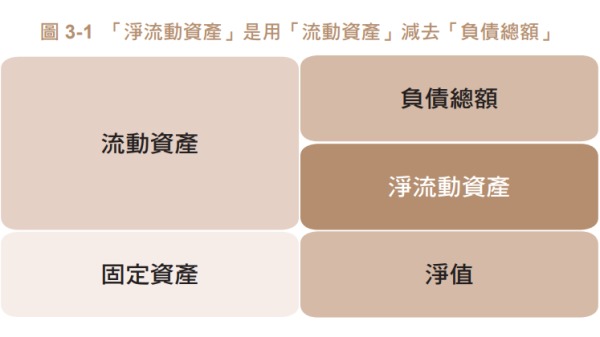

葛拉漢式會用「流動資產」減去「負債總額」,以計算出淨流動資產(見圖3-1)。

(圖片來源:采實文化提供)

所謂的「流動資產」,就是在正常情況下,可透過營業活動於一年之內變現的資產;而這裡減去的「負債總額」,指的是企業的各種負債,包括借款、應付票據和帳款等。

假設A公司的流動資產總額共有300億日元,負債總額有150億日元,那麼兩者相減後剩下的150億日元,就是淨流動資產。

當A公司手頭剩下的淨流動資產有150億日元,卻可以100億日元收購時,就等於是「一個裝有150億日元的皮夾,只要花100億日元就能買到」的概念。就資產面來看,是「股價嚴重被低估的個股」。

不過,葛拉漢式的「淨流動資產」當中,還包括了一些不見得可以立刻變現的商品(存貨)和原物料等項目。

舉例來說,成衣業者的冬衣存貨,到了春天就會賣不掉。如果要放到明年冬天再拿出來賣,就會衍生保管成本,商品也會退流行。就算真的賣得掉,商品價值可能已經大打折扣。

因為要考慮這些不確定因素,所以在葛拉漢式當中,會以「三分之二」這個比較保守的數字,來評估淨流動資產的價值。

然而,在葛拉漢的著作當中,並沒有就這個「三分之二」提出明確的根據或原因。例如商品在流動資產當中占大宗的零售業,或是原料、產品等項目的占比偏高的製造業,可能會因為這些流動資產貶值,使得淨流動資產跌破葛拉漢所設定的「三分之二」這道基準線。

有時也可能出現總市值高於淨流動資產,導致個股不再屬於Net-Net股的情況。

因此,在股千式的Net-Net股選股法當中,為了排除上述這些風險,會將商品、半成品、原物料和產品等項目,都給予保守的評價,也就是以「零」來計算。至於企業所持有的投資性有價證券,一般認為它是屬於變現力較高的資產,所以通常會被分類在固定資產;但其實它們可視為是高變現力的資產,因此在股千式的做法當中,會把它們加到資產裡。

用這些資產的總額,減去備抵呆帳後,算出來的金額就是「高變現力的流動資產」。如此一來,我們就能排除葛拉漢式選股法當中,那些在淨流動資產方面的不確定因素;而商品、半成品、原物料和產品等項目,只要是或多或少能變現的,都能加計為流動資產。因此,相較於葛拉漢式的做法,更能用累加的方式來判斷個股優劣。

高變現力的流動資產=現金與約當現金+應收票據與應收帳款+有價證券+投資性有價證券-備抵呆帳

這裡出現了很多不常看到或聽到的詞彙,或許各位會覺得很難理解。不過,只要備妥資產負債表和計算機,人人都會算。

「現金與約當現金」、「應收票據與應收帳款」和「有價證券」,都會列在資產負債表中的「資產」之下的「流動資產」這個科目裡。

「現金和約當現金」指的是「現金」或「近似現金的資產」。應收票據則是企業在售出商品後,以「票據」形式保有的價金請領權;至於未以票據形式保有的價金請領權,就是所謂的「應收帳款」。

這裡所謂的有價證券,主要包括了「交易目的有價證券」,以及「持有至到期日,且一年以內到期之有價證券」;而「投資性有價證券」則包括了「持有至到期日,且到期日在一年以後之有價證券」、「子公司、關聯企業股權」和其他有價證券等。

最後要減去的是「備抵呆帳」。認列在「流動資產」科目者,是為了應收帳款及應收票據的呆倒帳所提撥的準備;認列在「投資其他資產」科目者,是為了「以控制子公司或關聯企業為目的的債券」而提撥的準備。儘管名目都是「備抵呆帳」,但兩者意義卻大不相同。

(圖片來源:采實文化提供)

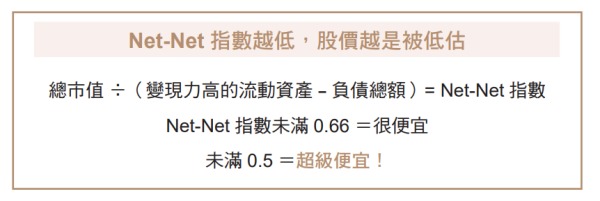

我把用「總市值÷(變現力高的流動資產-負債總額)」算出來的數值,稱為「Net‐Net指數」。而股千式Net‐Net股的基本選股門檻,就是Net‐Net指數必須不到「一」。

若Net‐Net指數未滿0.66,就可視為一檔很便宜的Net‐Net股;若未滿0.5,則可給予「超級便宜」的評價。

或許各位會覺得「Net‐Net股的計算看起來好麻煩、好困難……」。不過,近來好像已經有些網站會主動篩選「股千式Net‐Net股」,建議各位不妨用「Net‐Net股股千」上網搜尋看看。

股千式「稻草型價值投資」

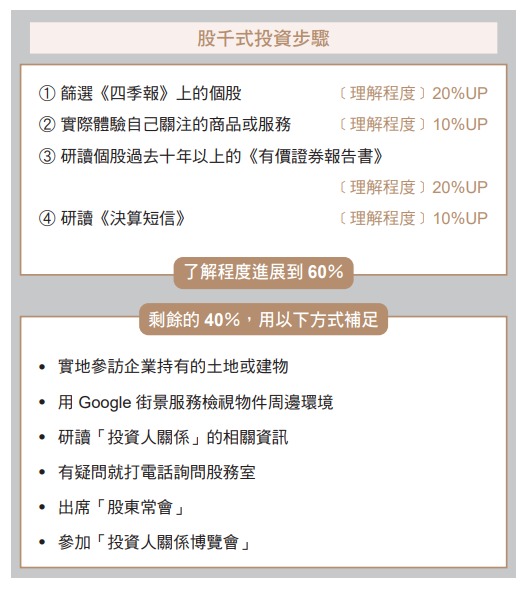

對個股了解60%,就能跨出投資步伐

如前章所述,從《四季報》當中,我們可以取得個股大致的資訊。

然而,我並不是只憑這點線索,就貿然進場投資。

我認為在《四季報》上可取得的資訊,只呈現出企業大約20%的樣貌。先用《四季報》初步篩選出有興趣的個股,倘若這些貼上便利貼的個股,做的是B to C生意,那麼實際使用該公司的商品或服務,能讓我們對它的理解再提高約10%。

接著,我們可以到各大上市公司的官方網站或EDINET,瀏覽企業的《有價證券報告書》。若是以往不曾投資過的個股,我有時會回溯過去十年以上的資料,詳加研讀,以了解該企業如何面對像金融海嘯這樣的鉅變。過程中我會抽絲剝繭,找出報告裡的哪些項目出現了什麼樣的變化,就像在玩「改錯字」一樣。

我會特別用心研讀的,是「業務發展風險」這個項目。在這個欄位當中,我可以了解企業目前面對的風險,並確認他們做出什麼樣的因應。例如有些企業就談到了後續對新冠病毒疫情的因應之道。

經過這一番研讀之後,對企業的了解程度,就可以再提升大概20%。或許有些讀者會認為,要讀超過十年份的《有價證券報告書》,工程未免太浩大,不過我倒是讀得很愉快。而且說穿了,既然要把自己寶貴的財產託付給這家公司,花這些功夫一點也不可惜。

研讀過《有價證券報告書》之後,還要以同樣的方式,再研讀每一季的決算短信。下過這些功夫,我們對個股的理解,大概可以再提升10%。如此累積下來,對個股的了解程度,就能從0%進展到約莫60%。

即使是經營團隊的成員,對自家企業都不見得100%理解。因此,當我們對個股的了解程度來到60%時,應該就能懷抱自信,跨出投資的步伐。

為了補足剩下那40%的了解,我會不惜付出努力,以取得最真實的資訊。

《四季報》和《有價證券報告書》等資料,都是過去的資訊,就像是我們在找工作時所寫的履歷。發給求才公司的履歷寫得再怎麼鉅細靡遺、洋洋灑灑,企業都還是要舉行面試,了解求職者的現況和人品,不會只看書面資料就決定錄取——和投資股票很像。

如前所述,要是我很好奇某一檔資產價值股的隱含資產狀況,就會直接去看看它持有的土地或建物。倘若真的去不了,至少用Google街景服務查詢一下物件周邊的環境。

如果讀過上市公司放在官方網站上的「投資人關係」相關資訊,還是對公司有疑問,我就會直接打電話給公司的股務室,問出我想要的資訊。企業的官方網站或《有價證券報告書》上,應該都會列出股務服務窗口的電話。

買進股票後,我也會盡可能抽空參加「股東常會」。若有想問的問題,也會積極地發言提問。要是我關心的企業剛好在同一天開股東會,就請其他股友代勞,到場提問。

(圖片來源:采實文化提供)

此外,我也會盡可能出席由日本經濟新聞社等單位主辦,專為散戶所規畫的「投資人關係博覽會」(IR Fair。2020年受疫情影響,越來越多業者改為線上辦理)——因為只要逛逛參展企業的攤位,就能有效率地蒐集到許多資訊。

參加這種投資人關係博覽會,有一個優點,就是可以試著在同一時機,向各大企業請教同一個問題,以便做即時的橫向比較。

我是全職投資人,投資就是我的本業,所以實地走訪企業的土地、建物,或出席股東常會,都是「全職投資人」這份工作的一環。我認為這些都是天經地義的行為,也是我的一大樂趣。

理想持股為10檔,新手則要低於5檔

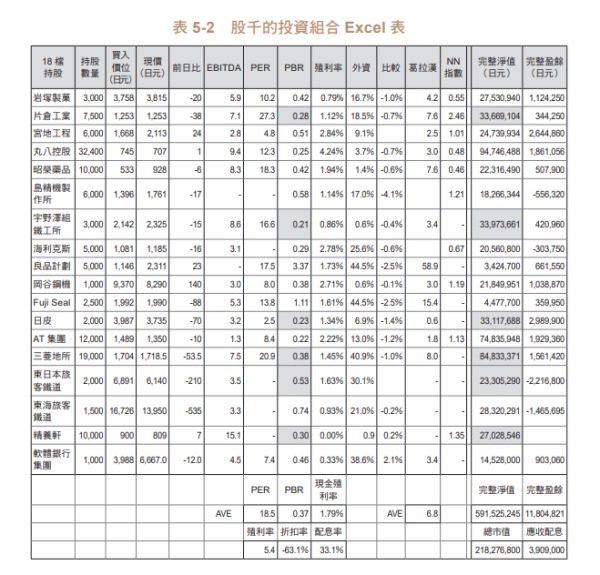

目前我在價值投資方面,共持有十八檔個股。若要問我這樣算多還是算少,其實應該說是稍多了一點。

持有一檔個股,每一季就要看一份決算短信(一年4份),一年算下來,就等於要讀18檔×4份=72份。再加上《有價證券報告書》也是一年出4份,所以總共就是72的兩倍,也就是要讀144份資料。

我個人非常喜歡研讀《有價證券報告書》和決算短信。然而,每個人的時間畢竟還是有限,持股數量越多,能花在單一個股上的分析時間就會變短。如此一來,恐怕會讓我沒有辦法深入調查、探究個股的詳情。

在價值投資當中,為了能隨時都用最划算的個股,來拼湊出理想的資產配置組合(Portfolio),有時也要更換持股。因此,稍後我也會再詳加說明,我們在持股的過程中,還必須定期為個股打分數、給評價,再列出排名順序。所以持股數量越多,能花在單一個股上的時間就會越來越少。

在股市當中有一句格言,說「雞蛋不要放在同一個籃子裡」,分散投資向來都被奉為投資股票成功的不二法門。然而,過度分散反而會讓我們在時間安排上捉襟見肘,以致於忽略了原本該留意的重點。

至於為什麼我持有的個股,會從理想的個股數量膨脹到這麼多,是因為我操作價值投資標的,主要多為流動性偏低的冷門小型股,而隨著資產增加,手上便有越來越多持股無法隨心所欲地買賣。

進場投資前,我一定會仔細地調查個股資訊,直到自己能接受才肯罷休。因此,我投資股票有一項規矩,那就是一旦決定買進,小型股1檔至少會投資500萬日元(大型股則是至少1,000萬日元)——如果不投資這麼多,花在研究上的時間就划不來了。

不過,加碼投資太多,而個股又是總市值很低的小型股時,自己的一買、一賣,都可能讓股價往意料之外的方向震盪。

再加上我的投資作風,是把證券帳戶裡的所有資金全都用來投資的全額投資派,現金部位(cash position)往往都只有10%以下。況且我又以小型股為主要投資標的,一旦資金變多,必然就只能增加持有的個股數量,別無他法。

2020年,受到疫情等太多不確定因素的影響,情勢尚未明朗,因此很難刪減持股家數,甚至還又多了幾檔。

有數據顯示,只要持有7到10檔持股,就足以分散風險;況且在《四季報》當中,主要股東只會揭露到前十大。因此,我也打算遲早要把持股縮減到10檔左右。

價值投資的新手,就算只從自己精挑細選出來的一檔個股開始投資也無妨。起步之後可以慢慢增加,但初期最好還是控制在5檔以內,才能做更細膩的投資,騰出更多時間投注在每一檔個股的分析與調查上。

此外,我還會針對已買進的個股持續進行定點觀測,以觀察個股的變化。這樣可以加深我對個股的認識,甚至還能幫助我在投資路上持續成長。

建議投資人不要在同一種行業裡增加投資標的,而是要往不同行業發展。舉例來說,假如當初各位是從自己熟悉的零售業開始投資,那麼就可以往服務業、不動產業、醫藥品等不同行業發展,擴大自己的防守範圍。

光是在同一個行業打轉,擴大投資的個股數量,就會陷入大同小異的價值陷阱,到時候可能會因為持股的股價漲不動而見異思遷,或有嚴重受到特定業種的風險影響之虞。

持有不同業種的股票,可分散風險;而多研究各種不同業種再投資,能讓投資人的視野變得更開闊。

將持股依序排名,每週重新檢視並優化

我向來都是落實評估相關資訊,再挑選股價偏低的個股。不過,我並不會對某檔個股情有獨鍾,非買不可。只要發現股價更被嚴重低估的個股,隨時都可以換股操作。

因此,我向來致力於「將持股依序排名」。而用來排名的指標,就是前面介紹過的「預估本益比」、「落後本益比」、「Net-Net指數」、「葛拉漢指數」,再加上「現金殖利率」和「EBITDA」(稅前息前折舊攤銷前獲利)等指標。

所謂的現金殖利率,就是用買進個股的股價,呈現投資人每年可以獲得多少配息的指標,計算方式如下。

現金殖利率=每股每年平均配息金額÷股價×100

(圖片來源:采實文化提供)

EBITDA指的是企業在支付利息、稅款,以及扣除有形與無形固定資產折舊攤銷前的獲利。說得更簡單一點,其實就等於「營業利益+折舊攤提」,是以現金基礎來判斷本業獲利水準多寡的一項指標。運用這六大指標評價個股是否值得投資的判斷基準,謹列表呈現如上。

除了這些指標,我還會根據自身經驗,斟酌加入些許外資持股占比和股價催化劑等因素,每週重新給予各檔持股「3A」到「1C」的評等。

完成評等排名後,再與其他我認為「可以馬上進場買股」的個股(《四季報》上貼綠色便利貼處)做比較。只要判斷排名最低的個股表現最差,我就會毫不猶豫地換股操作。

在日本的職業足球聯盟J聯盟當中,又分為頂尖的J1組和水準居次的J2組,所屬隊伍會依成績調整,在J1中排名最低的兩支球隊,和在J2中排名最高的兩支球隊,會被交換組別,以維持「反映球隊實力」的聯盟制度運作。

J聯盟的分組是每個球季調整一次,而我的股價低估程度比較,則是每週進行一次,以便用股價更便宜的個股,更新我的投資組合。

適時更換股價更被低估的個股

常有人問我:「股千老師,那你的持股要到什麼時候才會賣出?」

我的投資目標,並不是在最佳時機出脫持股、獲利了結。請容我再強調一次:我關心的,是能不能用股價偏低的個股,搭配出最佳投資組合。換言之,我會賣出持股,是為了要改買股價被嚴重低估的個股。不是因為想賣而賣,是為了想買而賣。

一直以來,我最重視的,是如何用最少的資金,將整個投資組合的「完整盈餘」和「完整淨值」拉抬到最高。

所謂的「完整盈餘」(look through earning),其實又是巴菲特自創的新詞。

假設有一棟大樓,裡面分隔成十間出租套房,而我們持有其中的兩間。若每間房的房租都一樣,那麼我們的獲利,在整棟大樓的租金收入中就占了20%。

同樣的,用整家公司的獲利,乘上自己的持股占比,就是所謂的完整盈餘。我們可用下列公式來計算:

●完整盈餘(日元)=每股盈餘(EPS)×持有股數

而我在這個基礎之上,又自創出一套「完整淨值」的概念。

●完整淨值(日元)=每股淨值(實質BPS)×持有股數

所謂的「實質BPS」,就是在BPS當中,再加計未實現損益的數字。算出每一檔持股的完整盈餘和完整淨值,再分別加總,就能算出整個投資組合的完整盈餘和完整淨值。

不論股價是漲是跌,只要企業獲利,資產增加,完整盈餘和完整淨值就會上揚,只要我持有的獲利和資產增加,那麼即使股價出現短期性的跌勢,也能不以為意、從容以對——因為我相信一家獲利和資產都在成長的公司,股價終將會得到相應的評價,回到合理的價位。

截至2020年10月,我整個投資組合的完整盈餘是每年1,112萬日元,完整淨值約為6億零782萬。累積出這些財富的本金,大概是1億9,414萬。

全年度的完整盈餘,就相當於是我的年薪。另外每年還有配息,金額大約是423萬左右。

綜觀我的投資組合,每年的獲利金額為1,100萬日元,還有423萬日元的配息可領,等於是用1億9,000萬左右,就買到一家淨值逾6億日元的公司,我個人認為非常划算。

(圖片來源:采實文化提供)

賣掉股票後,現金或許是會增加,但完整盈餘和完整淨值都會降低。因此,我的持股都盡可能不賣。

用配息等收入來加碼投資,固然也是一個方法,但我個人偏好把個股列出來排序後,再更換成股價更被低估的個股。

當股價下跌,市場上可買到股價被低估的個股時,我的完整盈餘和完整淨值就會增加。股價是市場價格,而我所觀察的,是企業的內在價值,也就是有多少創造獲利的能耐,以及能累積多少淨值。

只要能用偏低的價格,買到內在價值高的個股,我的完整盈餘和完整淨值就會增加。與其長抱同一檔股票,不如列出股價更被低估的個股,持續汰舊換新,才能在股市裡賺到更豐厚的獲利。

在日本民間故事「稻草富翁」當中,主角就是用一根稻草,不斷與人交換更高價的物品,最後成了大富翁。我這種「不斷將持股換到股價更低、價值更高的個股」的投資作風,或許就可以說是一種「稻草型價值投資」吧。

本文整理、節錄自股千(kabu1000)《全職存股,不上班10萬變1億:日本傳奇股民投資「划算股」,資產翻千倍的不工作投資術》一書,文章僅代表作者個人立場和觀點。由采實文化授權轉載,欲閱讀完整作品,歡迎參考原書。

責任編輯:楊帆 来源:采實文化

短网址: 版權所有,任何形式轉載需本站授權許可。嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。