【看中國2021年1月4日訊】在2017年9月份的時候,頂級投行高盛出了一份報告,報告的題目,叫做:熊市的必要條件(Bear Necessities)。

具體內容呢,就是分析了美股過去200年來的30次股票市場大跌的情況,找出他們之間最大的共同點。報告分析了40個宏觀指標、市場指標和技術指標。結果發現,並沒有任何一個指標能包打天下,每一次都能準確指示股市即將大跌,但有一些指標的確還是非常有指示性——例如,從宏觀經濟來看,熊市基本都發生在經濟增長變緩、股市高估值且央行即將升息的環境中。

為此,該報告提出了5個股市即將大跌的必要指標異常:

1)估值水平(一般用Shiller PE表示)

如果股市本身在低位,跌也跌不了多少,所以股市估值高位是大跌的一個必要條件,但,反過來並不成立——股市估值高,並不一定馬上引發大跌,高估值可以持續很久。

2)失業率

如果經濟遭遇衰退,企業利潤受到打擊,一定會造成失業率大幅度上升,所以,在股市大跌之前,失業率一定有一個不斷走低的過程,然後才會出現上升。

3)通脹率

通貨膨脹上升,通常是經濟繁榮週期末的信號,而且可能促使央行收緊貨幣政策,引發經濟融資成本上升,造成經濟衰退和熊市——不過,由於央行對利率的操縱,導致利率變化滯後於經濟中的自然利率,通貨膨脹在走高的時候,股市通常就已經先跌為敬,通脹高點是大跌的滯後指標。

4)ISM指數

ISM的全稱是「美國供應管理協會(Instituteof Supply Management)」,其每月公布的採購經理人指數(PMI)及製造業指數(通常被簡稱為ISM指數),代表著著美國乃至全球經濟在生產領域的狀態,當這兩個指標由高點開始回落的時候,通常意味著經濟開始變差,公司的盈利減少,是非常明顯的經濟領先指標。

5)收益率曲線

「收益率曲線(YC)」概念,以往曾多次普及過,而在股市大跌之前,通常都會出現收益率曲線扁平化的現象——長期利率(通常用10年期國債收益率)與短期利率(2年或3個月國債收益率)趨同甚至倒掛,通常是短期的國債收益率上升(央行加息),而長期的國債收益率下降(避險資金湧入抬高國債價格),收益率扁平化會讓商業銀行喪失向經濟體投放信貸的動力,所以預示著經濟短期內的回落,股市可能面臨大跌。

到了2019年,高盛又對這個報告進行了補充,特意補充了一個指標:

6)私營部門的收支平衡,通過計算居民及企業收入與支出差額,衡量金融過熱風險。

然後,對上述6項指標所處的歷史百分位數取平均值,就可以得到美股的「風險指數」了。

下圖,就是1955-2019年底65年的美股風險指數(灰色豎條為美股暴跌期)。

1955-2019年底65年的美股風險指數(灰色豎條為美股暴跌期。來源:高盛投資研究)

一般而言,這個風險指數高於60%,那麼回撤的風險會明顯加大,風險指數越高,回撤幅度通常也越大,如果到達頂點(通常在70%以上),基本意味著大跌在即;當風險指數低於40%時,股市上漲的可能性更大,而且其值越低,股市的上漲的空間也越大。

高盛的報告,還將美股暴跌分為突發事件類熊市(半年即可恢復)、經濟衰退類熊市(2年左右才能恢復)、結構錯位類熊市(超預期的經濟深度衰退,恢復時間可長達10年),而高盛所發明的這個美股風險指標,除個別突發事件類熊市之外,對於所有類型的美股暴跌,都具有良好的指示作用。

2000年、2008年和2018年,這個風險指數都分別達到了10年來的最高水平,美股隨後都遭遇了暴跌。2018年大跌之後,由於2019年該指數持續下降,所以,高盛2019年底大膽預測,2020年美國不會遭遇經濟衰退,美股牛市將延續……結果,就在疫情的突然襲擊之下,2020年3月份美股暴跌,高盛慘遭打臉。

但是,我並不想說這個指標無效——恰恰相反的是,筆者認為這個指數非常有效:2020年的疫情襲擊疊加沙特原油價格戰疊加美國公司債危機,才使得2020年3月份的暴跌如此迅猛。

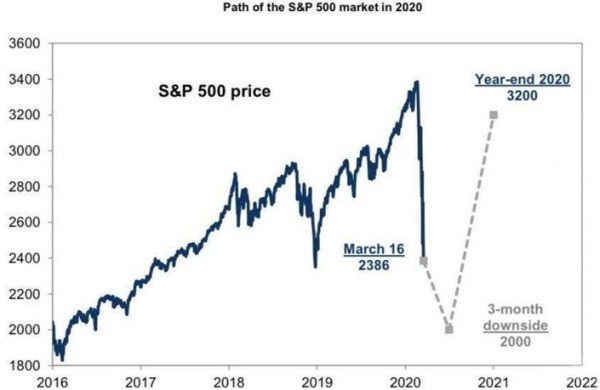

然而,就在美股暴跌至最低點的時候,根據上述模型,高盛又發出了明確的預測,聲稱2020年結束的時候,美股標普500的點位將恢復到3200點左右,我特意還將那張圖保留下來(見下圖)。

2017年高盛發出預測,聲稱2020年底美股標普500將恢復到3200點左右(來源:GS投資)

現在,2020年即將過去,美股不僅反彈至前高,還遠超出前高,高盛這個「美股風險模型」的高度預見性,由此可見一斑。

目前,高盛並沒有公布最新的美股風險值到底是多少,但我們可以通過分解指標來測算一下。

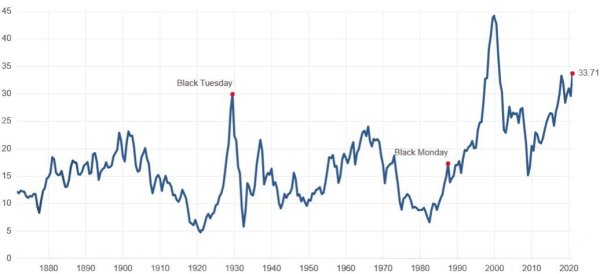

1)美股當前的估值水平,按照席勒市盈率,僅次於2000年科技股泡沫,在Shiller PE所處的歷史百分位為95%。

美股歷史上席勒市盈率變化情況(作者博客)

2)美國失業率:處於疫情爆發以來的低點,約處於近10年40%分位的水平。

2000年以來美國失業率變化情況(來源:美國勞工部)

3)美元通貨膨脹率:目前正在抬升,處於過去10年40%歷史分位水平。

2012年以來通貨膨脹率變化情況(來源:美國勞工部)

4)ISM指數:受益於美國疫情救助法案,美國的中小企業和居民收入暴增,美國人民有了錢,當然是買買買了,企業生產自然要迎合這種消費,所以目前美國的PMI,基本已經抬升到了近10年來的最高點,處於過去10年歷史93%分位的水平。

目前美國的PMI已經抬升到了近10年來的最高點(作者博客)

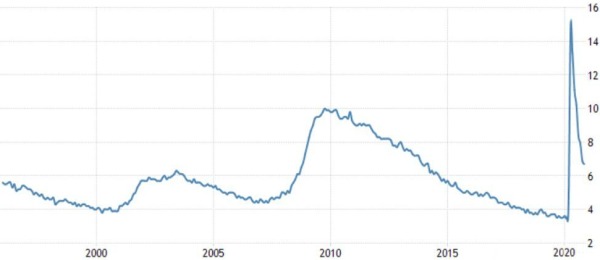

5)收益率曲線扁平程度,用10年期-2年期國債收益率表示,其扁平程度在2019年底到達頂點,在美聯儲將基準利率降至0之後,基差有所恢復,目前的長短利率差,約處於70%的歷史低位。

1990年以來美國10年期-2年期國債收益率變化情況(作者博客)

6)私營部門收支平衡:這個指標筆者無法獲取歷史數據,暫且放棄。

就用美股估值、失業率、通脹率、ISM指數和收益率曲線扁平程度這5個指標來進行平均,目前的美股風險指數大約是68%。

68%的指標值,已經明顯高於2019年底的61%,接近2018年底69%的水平。

就在近期,美國又推出了9000億美元的財政刺激計畫,這必將進一步推升美國的通脹率,而美國的PMI已經處於高位下滑中,而長短債利差在美聯儲購買國債的操縱之下,也很難有效抬升。如果美國的失業率開始穩定,那麼——美股大跌的時刻,很快就會來臨。

跳一次大神的話,筆者個人判斷,如果美股在未來半年內繼續上漲,並且上半年標普指數就漲至4000點左右的話,暴跌發生的時段,很可能在2021年年中前後。

【免責聲明】看中國登載此文出於傳遞更多信息之目的。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,亦不構成投資建議。讀者請僅作參考,並自行承擔據此進行相關投資操作而產生的全部責任。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。