【看中国2022年4月18日讯】最近,原油价格又来到了100美元/桶附近,能源市场是从此安静了下来还是一场更大、更持久风暴即将到来之前的宁静?这是目前所有机构、也是全球所有人都在严密关注的问题,源于每个人都是能源消费者,能源决定着所有人的生活成本。

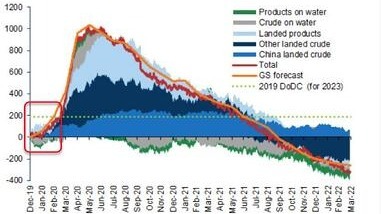

根据高盛的数据,从实物市场来看,在连续20个月出现短缺之后,以目前库存以可满足需求的天数来看,原油库存已经处于历史低位的水平(下图)。

国际原油库存目前已经处于历史低位(作者博客)

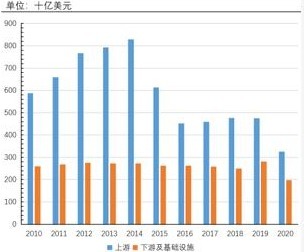

造成这种结果的根源是全球油气勘探和基础设施投资长期低迷的结果,参考下图。虽然2021年的数据尚未公布,但普遍预计会在2020年的基础上继续萎缩10-15%。

2010-2020全球油气领域投资规模

(2010-2018以2018年美元购买力计算,2019以后以2019年美元购买力计算。作者博客)

到这很多人会疑惑,2021年的油价已经大幅回升,为何勘探等上游投资却依旧萎靡不振?仔细思考,就会知道这是一种必然。

目前全球各国政府都在全力发展新能源、努力淘汰化石能源,这就给所有投资人一个强烈的预期:油气需求在未来会以比较快的速度下降。也就是说目前的油气价格越高,获得单位油气资源的投资额也就越高,未来油气的需求和价格回落时所面临的风险就越大,也就带来了油气价格回升但投资却继续萎缩的现象,高盛将这种现象称呼为“旧经济复仇”。可资本不断远离该行业,就无法形成新的供给能力,随着旧产能随着时间的延续不断下滑,库存就只能停留在低水平上。

上述逻辑在未来会长期存在,即所谓的“旧经济复仇”还会不断持续下去。在这种局势下,唯有一种情形可以打击价格,那就是需求破坏,而需求破坏本质就是经济危机。

上述是宏观基本面,但今天人们最关注的是俄罗斯的石油产能萎缩给国际石油市场所带来的冲击会以什么样的方式来衍化。

国际能源署(IEA)在3月的月报中预估,由于欧美对俄罗斯的金融与经济制裁,俄罗斯下月(4月)的石油产量将下降四分之一,即有300万桶的日产能将进入关闭状态,让原油市场每天产生300万桶的供给缺口。IEA在月报中写到:“我们估计,俄罗斯的总出口量将减少250万桶/日,其中原油减少150万桶/日,成品油减少100万桶/日。”

IEA一家之言或许还不足为凭,但4月12日又有媒体报道,石油输出国组织(OPEC)秘书长Mohammad Barkindo表示,由于当前和未来制裁或消费者抵制所导致的俄罗斯石油供应损失可能超过700万桶/天。今年2月俄罗斯石油的总产量为1106万桶/天,700万桶/天相当于下降63.3%。他说这番话的意思是想对欧盟能源事务专员表明,俄罗斯的减产幅度远超OPEC有能力替代的水平。

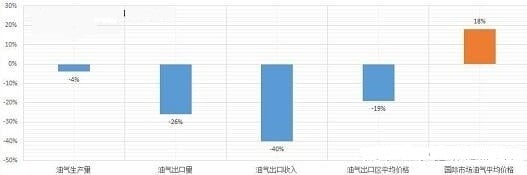

上述说法都不夸张,这是任何一国遭遇产业链大规模断裂时的必然现象,符合预期。朝鲜在苏联时代的经济发展水平已经接近发达国家,但今天已经是贫困的代名词;十多年前委内瑞拉还曾经是产油国中福利最好的国家,但今天已经是世界上最失败的国家之一,它们所遭遇的都是产业链断裂以致所有行业都出现了剧烈的衰退。数字也已经可以佐证俄罗斯油气产业(出口)正在经历的变化,参考下表:

2022年3月俄罗斯石油天然气生产及出口数据(来源:莫斯科时报)

俄罗斯油气出口一般分为两个部分:一部分是管道油气出口,一部分是海上油气出口。前者一般供应长期合同客户,后者部分以短期合同和临时合同客户为主。俄乌战争在2月24日爆发之后,因为短期合同和临时合同客户大幅度减少,俄罗斯被迫采取降价销售的措施来吸引顾客。虽然3月油气产量只下降了4%,但出口量却下降了26%,在国际市场3月份平均价格比上月上涨18%的背景下,俄罗斯油气平均销售价格反而下降了19%,导致出口收入下降了约40%。俄罗斯财政部4月5日公布的数据可以对上述变化进行验证,俄罗斯3月的石油和天然气销售收入约为4880亿卢布,比预期少了3020亿卢布,减少38%。

预计从4月开始俄罗斯的油气产业景气度将急剧恶化。因为购买量减少,生产量大于购买量,导致俄罗斯石油存储设施的储量已经满负荷。油气井的停产很困难,如果没有销路,天然气就只能向大气排放,最终导致天然气产能的废弃;而原油则没办法处理,只能关闭油井停产,一定时间之后这些油井就会废弃,这会导致原油生产行业的长期衰退(即类似委内瑞拉在过去十年的遭遇),如果要再次重启生产则需要天文数字的再投入。

上述这些都是想表明,国际能源署(IEA)预计俄罗斯下月(4月)的石油产量将下降四分之一这个言论并不是空穴来风,应该比较贴近现实。

如果国际石油市场在四五月间因俄罗斯的出口下降产生250万桶/天的供给减少,原油市场怎么弥补?

目前,美国和国际能源署通过释放原油储备、在半年内平均每天增加133万桶的供给。俄乌战争导致俄罗斯、乌克兰、中亚国家以及部分欧洲国家出现经济衰退导致原油的需求下滑,有机构预估可达每天一百二三十万桶。虽然美国和IEA释放石油储备再加上以俄罗斯为主的部分国家因经济衰退导致需求下滑(合计约每天250万桶以上),可让国际原油市场的供需矛盾得到暂时的缓和,但原油危机并未解除,源于储备释放对价格的抑制作用只是暂时的。

人们会自然而然地思考:当美国和IEA的石油储备释放完毕之后,这个市场怎么办?人们自然将希望寄托在伊朗和委内瑞拉身上。

IEA预计如果现在达成伊核协议,在六个月的时间内伊朗的石油出口可增加至约100万桶/日的水平;委内瑞拉经过接近十年恶性通胀的打击之后,原油开采(和其它所有行业)都已经遭到摧毁性的打击,2021年的石油产量已经降至56万桶/日,不足高峰时期(约300万桶/日)的20%。欧佩克的资料显示委内瑞拉目前的石油日产量是66.8万桶/日。由于长期缺乏投资、设备老化、技术人员流失等原因,要恢复产能绝非一日之功,即便有美国的支持,到今年底能实现每日五六十万桶的出口就已经是比较乐观的预计;

前面已经论述过,除了沙特和阿联酋之外,其它欧佩克国家已经没能力增产,让欧佩克的剩余产能已经十分有限,这是欧佩克依旧维持5月每日增产43.2万桶的主要原因。

伊朗和委内瑞拉的新增供给似乎可以补充美国和IEA石油储备释放完毕之后形成的供给缺口,可这是一种不确定性。

有大国公开声称要阻止伊核协议的达成,目的是避免伊朗油气在国际市场上对俄罗斯油气形成替代效应,而以色列沙特等国也不愿意看到伊核协议的达成,众所周知的是要达成一件事很难,但要破坏一件事就很容易,所以伊朗油气能否进入国际市场以及进入的时间都具有高度的不确定性。而委内瑞拉石油产能的形成和释放也有很大的不确定性。同时这里还有一个更大的变数,德国已经宣布在今年摆脱对俄罗斯石油的依赖,欧盟正在制定与俄罗斯的石油脱钩计划,这会导致俄罗斯石油产能的下降幅度超过每天300万桶。

也就是说,一旦美国和IEA的石油储备释放完毕之后国际石油市场依旧会处于短缺状态。因此,标普全球咨询公司副总裁维克多·沈表示,如果从4月至12月,俄罗斯原油出口维持在每天减少300万桶的水平,那么全球市场的供应缺口将高达8.25亿桶,这个数字远高于美国目前5.683亿桶原油的储备量。

IEA的数据显示,目前美国原油储备(SPR)仅有5.683亿桶原油,已经处于2002年5月来最低水平。如果再减去本次计划释放的1.8亿桶,美国SPR将仅剩下约3亿桶,为1984年以来最低水平。按国际能源署的标准,美国最低需要保有3.15亿桶的石油储备,到了3亿桶这个水平之后,只要不发生涉及到美国的战争,美国已经没能力通过释放石油储备抑制油价。

这就意味着一旦国际油价再起涨势,美国会发现自己处于十分糟糕的处境,手中已经没有子弹了!这种情形下有可能会形成国际原油市场的逼空效应。

同时,当本次美国和IEA的石油储备释放完毕之后,国际油价将迎来一个强大的“援军”,那就是美国以及IEA成员国将储备释放到绝对低位之后就会产生补库存需求,这种预期会长期支撑着价格。

所以,目前国际石油市场的宁静,很可能是暴风骤雨即将到来的前夜!原油价格是大宗商品价格的基石,这意味着大宗牛市和全球通胀还会继续发展,目前只是“空中加油”的蓄势阶段。只有全球性经济危机爆发、打断“需求”的脊梁之后才会让价格转势。

我们正进入风起云涌的高成本时代!

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。