【看中国2022年10月3日讯】对于任何一国的楼市,从长期来看肯定是由人口因素所决定,当社会人口老龄化时住房需求就会逐渐下降,老龄人对未来的预期也会下降,就会制约楼市的发展;还与一国经济增长潜力有关,因为经济增长潜力决定了人们对未来的收入预期,当然就会对楼市带来直接的影响,等等。但在所有影响楼市的要素中,家庭债务率应该是最重要、最明确的指标之一,因为它是一个非常综合性的要素。

最近两年,中国楼市的走向明显转差,虽然一线城市以外的各地政府已经竭尽全力出台对楼市的刺激措施,甚至已经穷尽了所有的刺激手段,但直到上月为止楼市的成交依旧未见明显好转,这从家庭部门的债务率上可以看出一点端倪。

必须要注意的是,各国家庭部门的极限债务率都是不同的,这是一个非常具有“个性化”的数据,这与各国的养老、医疗、教育等福利水平紧密相关;还与各国货币的信用水平(货币的信用水平背后反应的是各国文化和体制的差异)有关,货币信用水平越高利率就越低,家庭就可以承担比较高的债务率,反之亦然,比如阿根廷的基准利率已经高达75%,居民能承担的债务率明显就会很低;还与各国的文化与习俗有关,比如中国拥有规模很大的民间借贷市场,这在其它国家并不多见等等,所以在家庭债务率的问题上中国与欧美日等发达国家和其它发展中国家并没有多少可比性。

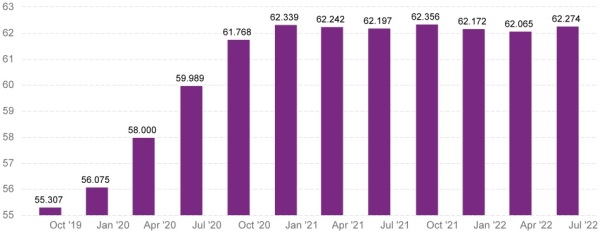

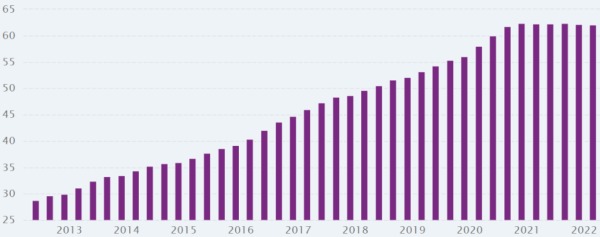

但家庭债务率是否已经触顶却是可以看到的,参考下面的两张图。

2019年10月以来中国居民季度家庭债务占GDP百分比(网络图片)

2013-2022年间中国居民季度家庭债务占GDP百分比(网络图片)

由上面的两张图可以看到,次贷危机之后,中国基于各种经济和行政因素推动家庭部门的债务率连续、快速上升,即便疫情大爆发的2020年也无法阻止这种升势,伴随的是楼市高烧不止。但从2021年的1月触顶之后家庭债务率就开始停滞不前,虽然2022年开始无论是货币因素还是政策因素都在推动居民加杠杆购房,但家庭债务率依旧无法转为升势,也就无法驱动房地产成交的放大,让楼市一直低迷不振。

下图是房地产开发投资增速的变化图,反应的就是房地产的景气度,也反映了市场成交的冷暖,也在一定程度上反应了多数城市房价的变化。根据国家统计局发布的最新70个大中城市房价涨跌数据可知道,8月新房环比下跌城市数量是50个,而7月份是40个,增加了10个,8月二手房环比下跌城市数量是56个,而7月份是51个,增加了5个,说明房地产市场总体来说还处在探底的过程中。

2021年以来中国房地产开发投资增速一览(网络图片)

这说明家庭部门的杠杆率已经触顶,二十多年的楼市“旺季”结束,已经迎来的是“淡季”。这种旺季与淡季之间的转换是一国经济增长潜力、人口老龄化程度、本国文化以及体制等所共同决定,外力难以改变。

前面说过,对于以房地产为财政支柱的经济体来说,一旦淡季来临之时财政就会失去支撑,这肯定是难以承受的,此时就只有通过货币贬值将家庭债务率降下来,然后楼市才能适度(仅仅是适度)恢复生机,避免财政支柱直接坍塌。此时,驱动楼市的内在逻辑就开始改变,旺季主要是需求驱动,淡季则主要是货币贬值驱动。

在淡季,货币贬值的加速虽然从长期来说会推动家庭工资收入的提高(短期一两年内并不确定,这与一国的具体情况有关),工资收入提高之后就可以降低家庭杠杆率,这有助于恢复居民的购房能力。可货币贬值加速会导致通胀上升,让家庭的基本支出加速放大;通胀上升最终会推动利率掉头向上,家庭部门的基本支出增加;通胀初期会有利于经济复苏,到中后期会打压经济活动导致就业低迷,这会让家庭的收入受到制约,等等,上述诸多因素会让家庭部门可承受的杠杆率下降,只能进行被动的去杠杆。所以,货币贬值对于普通的住宅市场不会有太多的提振作用,如果是房屋已经严重过剩、人口已经严重老龄化的市场就更不会有什么提振作用。

但对于少数富人则不同。

富人的家庭基本支出根本就不是问题,由于有能力全款购房利率变化对他们的影响也不大,当货币贬值加速之时会让他们手中持有的货币购买力加速流失,就需要避险,而具有稀缺性的豪宅和其它具有稀缺性的房屋就具有避险功能,这就会让他们开启不一样的走势。

一句话可形容楼市的这种现象,一边是火焰,一边是海水,海水是一般住宅市场,火焰是具有稀缺性的细分市场。

所以就看到,根据统计局所公布的楼市数据计算出来的楼市价格走势图出现了匪夷所思的一幕(参考下图)。

2010年以来全国商品房销售均价走势图(单位:元/平米。网络图片)

随着房价下跌城市的数量越来越多,按说全国的均价应该是一路走低,但全国均价经过去年下半年和今年一季度短暂的回调之后、却从今年二季度开始一路回升,上月已经创出了历史新高。根源就在一线城市的豪宅市场价格在明显上行,由于这些豪宅的单价很高,就有能力驱动全国的均价。这有点像刚成立时期的沪深股市,由于某一两只股票的权重太大,导致这一两只权重股的走势就可以驱动股市指数。

今年上半年,北京房价10万+的豪宅成交量高达1326套,同比上升49%;

今年上半年,广州豪宅成交量创历史新纪录,6个月内卖出过去一年的成交量,相当于增长100%。

上海今年7月份新房豪宅成交量2591套,较6月上涨3.72%,较去年同期上涨185.35%。

乐有家数据显示,2022年以来,深圳购买大户型房源及高总价房源的占比显著提升。

根据克尔瑞的数据显示,今年上半年千万以上豪宅的成交均价大约比去年上涨了11%,就是这个数据在驱动上图中全国商品房销售均价再创新高。

考虑到货币贬值加速已经成为全球性趋势(这就是欧美通胀愈演愈烈的根源),如果未来人民币跟随全球主要货币的走势甚至更快(这是假定的前提),上述豪宅市场的升势有可能会向一线城市内部其它具有稀缺性的房产蔓延,比如城市的核心区,也有可能向少数经济发展水平比较高、有持续人口流入的二线城市蔓延,比如杭州、苏州、成都等。

房地产已经掀开了新篇章,另类“牛市”是否或已开启?