【看中国2022年4月13日讯】自从俄乌战争打响之后,有一个问题可能在缠绕着所有人:俄罗斯经济会不会被打爆?

这里所说的“打爆”有相对准确的定义,就是逼迫一国的通胀率上升到50%以上并连续恶化,持续的时间至少数年,所有产业(包括能源、农业等最基础的产业)出现长期的衰退并导致GDP的连续萎缩。这就是类似于俄罗斯在上世纪最后十年所经历的情形,参考下面的两张图。

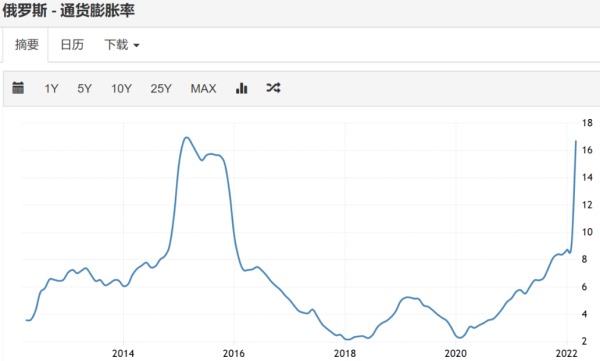

俄罗斯1992年以来的总体通胀走势(作者博客)

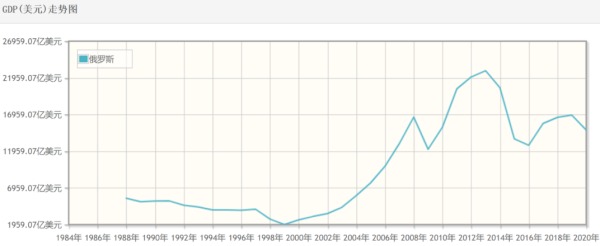

俄罗斯1984年以来的GDP走势图(作者博客)

2月24日俄乌战争爆发之后,人们很容易认为俄罗斯又会遭遇类似2014年克里米亚危机之后的情形,虽然当时很艰难但并未爆发长期的恶性通胀,本人也持有这样的怀疑。

但目前来看,这几乎是不可能的,俄罗斯今天的遭遇与2014年克里米亚危机之后具有本质的不同。

第一,苏联解体之后俄罗斯经济经历了十年的惨烈调整,从本世纪初期开始进入升势,2012年8月俄罗斯加入了世贸。在这二十多年中,由于并未加入世贸这样的国际组织,让俄罗斯经济表现出很强的独立性。我们知道,一国经济的独立性越强,内循环的能力就越强,耐受国际冲击的能力也就越强。

到2014年克里米亚危机爆发时,俄罗斯刚刚加入世贸1年多,与全球经贸体系的联系并不紧密,依旧体现出相当强的独立性,耐制裁的能力很强。

但今天的局势已经与那时完全不同。

2012年8月俄罗斯加入世贸之后,经过十来年的发展,让俄罗斯的经济已经深度融入了全球贸易体系,俄罗斯能源也不断进入欧盟、美国、英国、日本、中国等市场,俄罗斯经济已经成为世界经济机体的一部分。

一件事情可以佐证俄罗斯经济与全球经贸与科技体系之间联系的紧密程度。自从2月24日俄乌战争爆发之后,到目前已经有600多家国际企业从俄罗斯撤出,几乎包括了我们能叫出名字的所有国际著名企业,撤出之前它们都是俄罗斯经济的重要组成,与其他俄罗斯企业紧密地联系在一起。当这些企业集中撤出时,对整个俄罗斯经济来说就会一种塌方效应。

据相关媒体报道,俄罗斯最大的坦克制造商“乌拉尔机械制造厂”因零件短缺已停止位于俄罗斯中西部的车里雅宾斯克拖拉机厂生产作业。如果连军工企业都因此而停产,民用企业就更加困难,这是俄罗斯最大的企业(拉达)也陷入停产的原因。这就是塌方效应的具体体现。

全球化时代,全球所有国家都严重依赖于全球贸易体系、全球科技体系、全球金融服务体系等,一旦一国因各种原因与国际体系脱钩,都会遭遇类似俄罗斯这样的塌方效应,甚至比俄罗斯还要糟糕。

因此,今天俄罗斯的遭遇与2014年克里米亚危机时具有本质的不同,相反倒类似于苏联解体时期。在苏联时代,华约内部国家之间、苏联各加盟共和国之间构建起统一的市场,彼此具有紧密的产业链联系,在苏联解体时各国遭遇了产业链骤然断裂的打击,各国普遍爆发了恶性通胀。今天俄罗斯的遭遇几乎就是那时的翻版。

第二,能源生产是俄罗斯的支柱产业,能源产业的收入占俄罗斯政府收入的四成多,直接决定着俄罗斯的财政收支平衡和国际收支平衡。

2021年俄罗斯出口总额4933亿美元,进口总额为2961亿美元,贸易顺差为1973亿美元。能源和燃料出口金额占出口总额的54.3%,即2678亿美元。这其中煤炭大约160亿美元,天然气为542亿美元,其余就是石油、凝析油和燃料油(柴油、汽油、石脑油等)等,由此可见油品是俄罗斯出口的核心内容。

欧美对俄罗斯的经济与金融制裁已经达到数千项,俄罗斯绝大多数银行(包括俄罗斯最大的联邦储蓄银行,其资产占俄罗斯银行业总资产的四分之一以上)已经被移除出SWIFT,这已经严重打击了俄罗斯的进出口。

我们很难具体了解这些制裁措施对俄罗斯产业活动尤其是石油产业活动的冲击到底有多大,但国际能源署(IEA)的做法或许可以给我们提供一点指引。

美国已经宣布在未来半年内每天释放100万桶的石油储备,合计1.8亿桶。而国际能源署(IEA)又紧急动员成员国释放6000万桶(IEA公布的数字是1.2亿桶,减去美国的6000万桶之后剩下6000万桶。而美国的6000万桶已经计算在1.8亿桶内),如果这部分也在半年内释放完毕,就折合每天33万桶,所以,美国和IEA合计每天释放的石油就达到了133万桶。

这是史无前例的石油储备释放力度,可见美国和IEA已经竭尽全力稳定国际石油市场。欧美也在全力推动委内瑞拉、伊朗重回国际石油市场,进展也比较顺利。

为什么美国和IEA以如此大的力度推动国际石油供给的增加?源于制裁之后俄罗斯石油供给能力的下滑。2月俄罗斯石油和凝析油的产量为1106万桶/天,3月下降为1101万桶/天,下降的幅度不大,但IEA预计俄罗斯4月的石油产量将下降四分之一,全球能源供应将出现每天300万桶的巨大缺口。

我们很难具体判断IEA预测的数字是否准确,但知道制裁开始显示效力之后注定会导致俄罗斯石油产量的大幅下降。一旦未来公布的俄罗斯石油产量下降的数字达到IEA预估的水平,就会给国际石油市场投下重磅炸弹。

但这不是结束,而是开始。

美国、英国已经宣布停止购买俄罗斯的所有能源产品。

欧盟、日本已经宣布停止购买俄罗斯的煤炭。

欧盟和日本必然会在今年完成与俄罗斯石油的脱钩,并开始大幅降低对俄罗斯天然气的依赖度……等等等等。

2014年克里米亚危机时,欧美基本未打击俄罗斯的石油等能源产业,更未与俄罗斯能源进行切割,相反在此后的数年中俄罗斯的能源产业还获得了长足的发展,这与今天具有本质的不同。

当俄罗斯的石油产业遭到持续的打击后,俄罗斯政府的财政收入就会减少,破坏俄罗斯的财政收支平衡;当俄罗斯的石油出口遭到打击之后,国际收支平衡就会遭到破坏,就没能力继续通过贸易顺差来弥补财政收入的不足,财政收支平衡的持续恶化就会推动通胀恶化。

基于以上两点,今天俄罗斯所面临的局势已经与2014年克里米亚危机时完全不同。这从通胀走势上也可以看出明显的差异(参考下图)。2014年3月俄罗斯在克里米亚组织了全民公投,随后欧美开始启动制裁,到2015年初俄罗斯通胀率才达到当时的最高点17%左右,在当时并未爆发恶性通胀。2022年2月24日俄乌战争爆发后欧美迅速启动了经济制裁,4月8日俄罗斯公布的3月通胀率就已经飙升至16.7%,今天的通胀局势显然更加严峻。

俄罗斯2014年以来的通胀走势(作者博客)

因此,今天的俄罗斯在遭遇类似苏联解体时的情形,经济活动所遇到的主要问题以产业链集中断裂为核心特征(欧美与俄罗斯能源脱钩也是产业链断裂),未来有比较大的可能是恶性通胀。

(要强调的是,恶性通胀往往并不仅是经济问题,也是社会问题。如果俄罗斯社会可以保持稳定,爆发恶性通胀的几率就会下降,反之就会急剧上升,所以需要密切关注俄罗斯未来的社会动态)

俄罗斯的通胀一旦继续恶化,就会导致下述问题:

第一,以俄罗斯油品(包括石油、凝析油、柴油、汽油、石脑油等相关产品)日出口约780万桶的规模,一旦陷入长期衰退时给国际石油市场造成的供给缺口会很难弥补,油价会出现长期上涨的趋势,全球的通胀局势会持续恶化。

这就意味着很多内容,比如:石油危机的不断加剧会推动金属、谷物、石化产品等所有基础商品价格,让大宗牛市不断深入,这对交易者很重要;由于油价涨势会推动所有商品价格的涨势,央行的加息行动对通胀的压制作用比较差,只有连续加息引发经济危机时(经济危机意味着需求被破坏)才能真正影响通胀;各国的基础利率会长期处于比较高的水平,这对企业和个人的债务管理提出了高要求等等。

第二,中国是俄罗斯油气的大买家,一旦俄罗斯陷入产业衰退时履行合同的能力就会下降,最终就有可能被动违约,这是中国目前需要警惕的,避免在未来陷入被动局势。2013年委内瑞拉开始爆发恶性通胀,产业快速收缩,委内瑞拉政府与外国政府签订的合同无法得到履行,外国(包括中国)的投资款(以及借款)就只能被长期拖欠,目前或需要警惕俄罗斯也出现类似的情形。

欧美的各种制裁措施以及与俄罗斯进行能源脱钩的效果会在未来一两年内持续体现出来,尤其是对产业的冲击才刚刚开始,不应被今天的一系列表象所迷惑。