【看中国2022年3月18日讯】几天前,中国央行弄出来了个大新闻:向财政部上缴利润超过1万亿元。

1万亿元是个什么概念呢?

根据财政部发布的2021年财政收支情况,2021年整个国家的财政收入为20.25万亿元,1万亿元相当于这个总量的5%——唯一能与央行这个利润规模相媲美的,是中国烟草(2021年烟草行业实现工商税利总额13581亿元,实现财政总额12442亿元)。

相比之下,全中国纳税最多的企业是工商银行和华为公司,其每年为国家财政收入所做的贡献,立即就遽降至1000亿元左右的水平。相当于10个华为缴税的“利润”。

有人不禁就问了,央妈怎么赚出来的?

按照央行公告里的说法:“结存利润主要来自过去几年的外汇储备经营收益”。

《中国人民银行财务制度》,提到了央行有三个方面的收入:

利息收入,指央行所持有资产形成的利息,包括金融机构再贷款利息收入、再贴现利息收入、邮政汇兑资金往来利息收入、专项贷款利息收入、金融债券利息收入和其地利息收入等——最典型的,央妈每一笔MLF(中期借贷便利)操作后,就形成对商业银行的债权,央行就会收取相应的利息。

业务收入,指人民银行在行使中央银行职能,办理业务过程中除利息收入以外的相关收入,包括外汇储备经营收益、金银业务收入、手续费收入、证券买卖收益、预算外的专项收入、其他业务收入等。

其他收入,指与人民银行业务活动没有直接关系的收入,包括对外投资收益、院校经费收入、租赁收入、赔款收入、其他收入等。

按照央行的说法,本次的收入应该属于第二种——业务收入。

我们都知道,央行有高达3万亿美元的外汇储备,这些外汇储备中的绝大部分,肯定不可能是现金,很大一部分都会买成美国国债什么的,这些外国国债,每年都会产生一部分利息。

不过,不管我们购买的是美国、日本、英国还是欧元区国债,它们的利息,肯定也是美元、日元、英镑和欧元,绝对不会是人民币。但,按照央行的说法,这笔钱用于留抵退税和增加对地方的转移支付。很显然嘛,你不可能拿着美元,对企业留抵退税或者给地方政府转移支付——1万亿元,铁定是人民币。

从外汇储备投资收益——外汇,到支付给财政部的人民币,中间需要一个转换。这就涉及了大多数人关心的问题是,这1万亿元到底是不是印钞而来?

第一种情况:如果央行拿着得到的外汇利息,在国内银行间市场抛售,转换成人民币,那么,这不涉及新的印钞,只是中国境内的外汇,在央妈和银行间的分配问题。

这种情况是有可能的,因为《2014 年中国跨境资金流动监测报告》提到, 外汇储备在经营管理中产生和积累的外币形态收益,会不定期在银行间外汇市场卖出兑换为人民币。

第二种情况:如果央行的外汇储备利息,实际上仍然留存在海外,并未转移到国内,在这种情况下,给财政部上缴利润只有一个途径,那就是“额外印钞”。

我个人推测,这种情况的概率更高。

为什么呢?

因为自2020年疫情以来,中国央行统计的外汇占款规模增加(人民币)只有1000亿元左右,这就意味着,过去2年中国基本没有利用外汇印钞,这意味着,外汇储备投资收益,大概率仍然留存海外。

再结合央妈在上缴利润声明中,提到了一句:“结存利润按月均衡上缴”。

这句话意味着,这1万亿元人民币并非一次性缴给财政部,而是按月均衡上缴。而要想做到“均衡上缴”,就是逐步把这些外汇经营收益,直接由央行结汇。

利用外汇储备的利息收入印钞,理论上说,是有坚实的货币储备,所以不是财政赤字,当然也不会造成财政向央行透支,由此就有了人民银行后面的额外强调:“……上缴结存利润,不会增加税收或经济主体负担,也不是财政赤字,……不会造成财政向央行透支。结存利润按月均衡上缴,人民银行资产负债表规模保持稳定,……”

所以,我们可以做出推断:

1)这1万亿元,大概率是额外印钞,是新增基础货币,用外汇收益作抵押;

2)这1万亿元,并非一次性印钞,而是细水长流,按月支付给财政部。

从上面的判断出发,网上有人说,央妈上缴1万亿元利润,相当于降准,这种说法并不准确。降准影响的是广义货币规模的变动,而这1万亿元并非广义货币,而是基础货币,这种基础货币额外增加1万亿元,对于金融环境的宽松,效果要远大于降准。

根据中国人民银行最新的资产负债表,目前,人民币基础货币(储备货币)总规模为33.12万亿元人民币,其中22.57万亿元是外汇占款(包括货币黄金和其他国外资产)。如果未来一年之内增加1万亿元由外汇资产所支撑的基础货币,大约相当于中国外汇占款规模增加4.4%,基础货币总量增加3%。

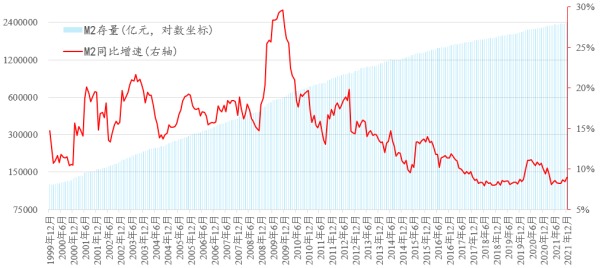

假定央行把这1万亿元基础货币,分12个月时间,按月支付给财政部的话,准备金率不变,到了2023年3月份,这1万亿元将提高中国广义货币增速3个百分点——按照中国目前的广义货币供应量244.15万亿元,这意味着7.37万亿元的新增广义货币。

对比2016年以来中国广义货币增速,你应该可以看到,如果广义货币增速在目前的水平上提升3%,大概是个什么样的水平。

1999年以来中国的广义货币M2及其年化增速(作者博客)

这,或许才是央行这一次所谓的“上缴利润”的真实而深远的影响。

另外,根据中国央行当前的资产负债表构成,外汇占款与基础货币总量的比值在2/3左右,这就意味着,目前人民银行利润来源构成中,外国债券的经营收益很可能远大于本国债券(以及再贷款、各种粉)的利息收入。

根据目前的情况判断,中国人民银行的本国利息收入,很可能就已经在央妈的各种公开市场操作中使用——也就是说,已经在目前的央行资产负债表中体现。但未来,如果中央财政还是不太紧缺的话,这部分“利润”,理论上说也是可以上缴财政部的。