【看中国2021年11月24日讯】在资本市场上有这样一种看似奇怪的现象:在一个重要的趋势未结束之前,所有的利空、利多在市场上都表现出利多效应,这就像是一个人鸿运当头的时候挡都挡不住,这是讲“好故事”的时候;可是,当重要的趋势结束、越过拐点之后,所有的利多、利空在市场上都会体现出利空的结果,这就是讲“鬼故事”的时期,霉运总是无法摆脱。

这种现象正生动地体现在全球的楼市中。

所有人都熟知的一句话是“利率是资产价格的天花板”,即一般认为加息对资产价格是利空。比如,2003年6月25日美联储进行了前一个降息周期的最后一次降息,将利率调降了25个基点至1%。此后,美联储就进入了加息周期,2004年6月30日,美联储将基准利率调升25个基点至1.25%,此后又进行了16次加息,两年后的2006年6月29日进行了最后一次加息,标志着本次加息周期结束。虽然两年内美联储进行16次加息,按说如此快速的加息对楼市都会形成巨大的压力,但事实却不是。这段时期恰恰是美国的楼市突飞猛进的阶段,是泡沫形成与发展的阶段。这是所有利多、利空都会被市场解读为利多的阶段,这是讲“好故事”的时期,市场将美联储的升息行为解读为楼市供不应求,是利好。

但2007年之后就开始讲鬼故事。从2007年9月18日开始美联储再次开启了降息周期,第一次降息的幅度是50个基点,2007年10月31日、12月11日、2008年1月22日、1月30日、3月18日又分别降息25、25、75、50、75、25个基点,但如此快速地降息却并未能挽救次贷危机的爆发,这是典型的讲“鬼故事”的阶段,市场将美联储的降息行为解读为房地产市场在加速恶化。

美国的房地产泡沫在2007-2008年破裂,仅仅三四年之后的2011-2012年就重新复苏,下述两个因素应该是十分关键的:

第一,人口流量在增加。虽然二战之后美国社会就进入了老龄化,但美国是移民国家,社会的总人口在持续增长。当人口持续增长时就会形成对房屋的持续需求,当楼市低迷了一定的时间之后,新增需求就会稳定楼市,然后开始新的复苏周期。

英语系国家基本都是移民国家(英国除外),有持续的人口增量和楼市的需求增量,其房地产行业所体现出来的规律就与其他国家具有本质的不同,所以,不能用俄罗斯等非移民国家的楼市与英语系国家来对比,这就是非常典型的南辕北辙。

第二,泡沫程度比较轻。从历史的眼光来看,美国的房价与收入比大约是2.6,也就是说平均房价约是家庭平均年收入的3倍(本人刚看到这个数据时也有疑问,但观察部分城市的年家庭收入与当地的房价,确实就是这个数字)。通过美国房价收入比走势可以看出,历史最高点是2007年美国房价崩盘前夕,那时的房价收入比达到了5.12。换句话说,美国一套家庭住宅的价格平均值是美国家庭年收入平均值的5倍以上,引爆了次贷危机。

与亚欧绝大多数国家相比,美国的房价收入比是比较低的,即便次贷危机爆发之前依旧处于不高的位置。基于泡沫程度低,在泡沫时期对居民的透支程度就比较轻、泡沫破裂后对家庭部门资产负债表的破坏程度也比较轻,泡沫破裂之后恢复起来就比较容易,恢复的速度也就比较快。因此,美国房地产的“鬼故事”只讲了大约三四年的时间,从2011年以后就再次开讲“好故事”。

但日本可就没有这样好的运气了。

虽然全球几乎所有的发达国家都已经进入老龄化,但由于日本是非移民国家,老龄化的程度十分严重,也就形不成对楼市的新增需求,这是日本楼市与美国楼市最明显的差别。

要说明的是,一个国家之所以成为移民国家,必须基于宗教和文化所建立起来的土壤,否则就无法成为移民国家。日本不断融入英系文化,目前已经基本具备了成为移民国家的土壤。日本法务省在上周表示,正在考虑允许从事某些蓝领工作的外国人无限期居留,最早将从2022财年开始。对于一个长期对移民关闭的国家来说,这是一个重大转变。

另外一个问题是,日本房地产讲“好故事”的时间比较长,基本上从六十年代就开讲了,一直讲了二三十年,最终的泡沫就达到了比较严重的位置,让泡沫破裂前的房价收入比比较高。比如,1990年京都府的房价收入比是18.36,东京都、神奈川县、大阪府的房价收入比分别是18.12、15.32、13.87,泡沫程度超过美国,对居民透支的程度就比较深,泡沫破裂之后对居民资产负债表的破坏也更为严重。

因为日本房地产的特点与美国具有明显的不同,“好故事”讲的时间很长,破裂之后的“鬼故事”也就讲的更久,至今已经讲了三十多年。

现在来看看中国。中国也不是移民国家,同样也已经进入了老龄化,这与当初的日本差不多。根据上海易居房地产研究院的统计数字,2020年全国商品住宅房价收入比为9.2,与日本接近。同样根据上海易居房地产研究院的数字,2020年房价收入比排在前五位的城市分别是深圳、三亚、上海、北京和厦门,其房价收入比分别为39.8、27.1、26.2、23.8和23.1。综合来看,中国的房地产泡沫程度应该已经远远超过了1990年泡沫破裂前夕的日本。

过去二十多年,中国的房地产一直在讲“好故事”,而今天比较关心的是,讲鬼故事的时间点开始了吗?

中国的房地产泡沫之所以可以超出地球村的水平,当然与很多因素有关,包括户籍制度的存在,医疗、教育、体育等公共资源主要投入在核心城市中,中国经济发展并不均衡,最发达的地区主要集中在东南沿海,让这些城市形成人口持续的净流入,这就推动了楼市结构性泡沫的不断加剧,等等。

但个人感觉,楼市的泡沫之所以走到今天,最核心的因素应该还是最简单的风险因素。虽然上述因素都是让中国的楼市泡沫脱离地球村的因素,甚至还是主要因素,但毫无疑问都是间接因素。最直接的因素是什么?是银行、信托理财、居民资金的持续流入,这是形成泡沫的最直接因素。

无论对于银行还是信托机构,风险管理(坏账管理)都是最核心的内容,但银行、信托等金融机构的资金可以持续地流入楼市,毫无疑问是因为风险的无限淡化,甚至接近于零。

中国今天的房地产行业是卖期房,实际就是卖图纸,让中国人掏出六个钱包、提前透支十几年甚至几十年的劳动来购买一张图纸,凭啥???当然是基于建设过程中没有丝毫的烂尾风险,其次就是楼市价格永远上涨的预期。而且前者是最重要的,一旦出现烂尾,自己的六个钱包和十几年的劳动成果就会泡汤,即便房价永远上涨也没意义了。

这就是最经典的经济理论,风险因素永远在决定着人的行为。之所以让银行、信托等金融机构和居民放心地将资金投入到楼市,根源还是在于人们认识到楼市是地方政府的钱袋子,也就形成了楼市近似零风险的概念和价格永远上涨的预期。

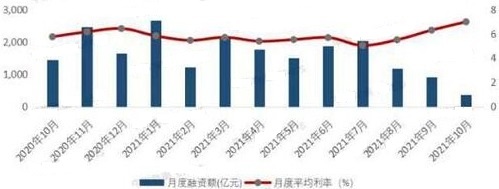

过去一年来,随着房地产负面新闻不断,金融机构开始压缩对房地产的融资(见下图),同时新房成交量也在不断下滑、居民资金流入房地产的速度开始减缓,这就对房地产形成了紧缩效应。

2020年10月-2021年10月融资额及平均利率(数据来源:CREIS)

但这并不代表“鬼故事”已经开讲,只有政策再出出利好,但市场却将利好解读为利空的时候才是开讲“鬼故事”的时候。

本质上来说,如果全国各地的人们都开始看到、听到楼市停工、烂尾的现象,无论管理层如何要求,银行等金融机构都会使用“上有政策下有对策”的办法收紧对房地产的融资,避免自己产生坏账,买房人也会捂紧六个钱包和十几年的劳动成果。此时,风险因素就会左右人们的行为,政策的任何利好都会被认为是逃生的机会,“鬼故事”就会开讲。

可一般人没办法到全国各地去看一看,房地产行业却会制造一些似是而非的消息,这种信息的不对称一直是影响人们进行独立判断的难题,但现在或许可以解决这个问题。

10月开始,政策明显又开始给房地产吹暖风,这就是一块试金石。第一,以往政策转向之时,房地产企业又会捂盘惜售,在市场上兴风作浪。但如果你发现网上还在不断报道房企依旧按原来的打折幅度抛售,或继续加大打折的力度,说明房企在将利好当利空,利好就是逃生的好机会,他们认为“鬼故事”已经开讲了。第二,金九银十房屋销售已经大幅萎缩,如果未来两个月的房企销量继续萎缩,说明风险意识已经超过政策意愿成为左右人们购房行为的主要因素,只要成交不放大,房企就只能不断去杠杆,在销售过程中加大打折力度,甚至还需要进行现房销售。

所以,今天没有结论。只有当上述两种现象成为现实之后,说明房地产的底层逻辑开始变化,才意味着鬼故事开讲了。

如果开讲“鬼故事”(注意这是前提),过去的思维习惯就应该改变:

第一,过去房地产基本是空手套白狼,比如施工企业给项目垫资是惯例,买房人买图纸也是惯例,当鬼故事开讲之后,房企的流动性被持续紧缩,上下游的中小企业就不能再随意对房企的经营进行垫资,这有巨大的坏账风险。

或许有人说,合作的企业过去的信誉都不错。但过去是过去,过去不代表将来,很多企业的老板也不想违约,可资金链断裂的时候他也没办法。

这是最基本的风险管理要求。

第二,买房人要看好自己的六个钱包和几十年的劳动成果,一旦碰上停工现象,对家庭的打击是巨大的,在可能的情形下应该尽量选择现房。预计在不长的时间之后,现房销售将成为楼市的主流。

第三,一旦出现楼市价格急跌,核心城市、核心商业地段的房屋或许就是机会。这也与城市能否持续吸引外来人口流入有关,持续人口净流入的城市机会就比较多。同时还要注意一件事,如果未来开启财赤货币化,这些房屋就具有非常好的机会(个人一直认为中国的楼市应该是俄罗斯模式,在俄罗斯模式下,结构性的机会一直都会存在。何况中国是个人口大国,只要一个城市有持续的人口净流入,楼市的机会就会存在。相反,没有人口净流入的城市,其房屋就会还原为一个住所,由于缺乏流动性,这些城市的房屋会加速退出财富序列)。

第四,如果未来泡沫破裂,鬼故事会讲多长时间?少数城市有持续性的人口净流入,相当于有“新移民”源源不断地进入,其楼市就会体现出移民国家的某些特征,或许可以参考美国(前提是政策依旧不限制全国性的人口流动)。在大多数人口净流出的城市,或许要参考日本。