【看中国2021年8月30日讯】按照价格上升的速度,人们通常将通货膨胀划分为以下几个级别:

爬行通货膨胀(creeping inflation, 每年物价上升1%-3%);

温和通货膨胀(moderate inflation, 每年物价上升3%-6%);

严重通货膨胀(raging inflation, 每年物价上升6%-9%);

急剧通货膨胀(galloping inflation, 每年物价上升10%-50%);

超级通货膨胀(hyper-inflation, 每年物价上升50%以上)。

通过研究美国1867-1960年之间近百年的货币史,关于通货膨胀,弗里德曼得出来了一个斩钉截铁的结论:“通货膨胀,在任何时间,在任何地点,都是一个货币现象”。

进一步地,根据弗里德曼的研究,除了超级通货膨胀之外,通货膨胀的发生,通常都发生在货币增发之后的12-24个月,而且持续时间,通常比24个月更久。

所以,如何操纵通胀,说白了就是操纵货币的发行,这是央行的事儿。

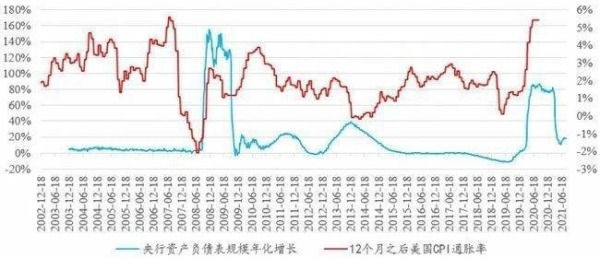

有人盯着央行的资产负债表变动,以此来判断通胀的走势——因为,央行资产负债表规模,确确实实代表了央行印钞的总规模,而且资产负债表大小完完全全在央行的操控之下。

这个思路的确没啥问题。可惜,现实却很骨感,除了能看到央行资产负债表一直在增加、而通胀也一直持续这两个共同点之外,你几乎看不到通货膨胀变化与央行资产负债表规模变化之间的关系。例如,自2008年以来,我们可以观察到美联储的资产负债表规模,在阶段性的暴涨过后,的确能观察到一年之后的通胀也阶段性暴涨之外,但绝大部分时间通胀对资产负债表规模的变化几乎没有反应。

2002年以来美联储资产负债表规模变化与通胀变化(作者博客)

其他的全球主要经济体,包括欧洲、中国和日本,央行资产负债表规模与通胀的关系更小。

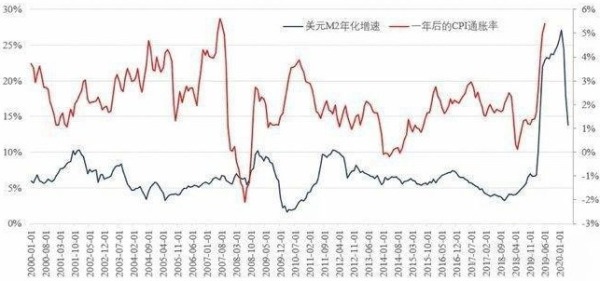

有人盯着广义货币的变化速率,因为广义货币的定义,的确包含了一个社会上由基础货币所衍生出来的所有货币和信贷,代表着整个社会的支付能力。

再次拿美元M2增速,来观察广义货币与通货膨胀的关系。

美国M2增长率与12个月后通胀率的关系(作者博客)

M2增长率与通货膨胀的关系比资产规模变化好一些,但整体还是看不出来什么规律。

更重要的是,无论美国还是中国,广义货币主要来自于社会信贷的扩张,央行固然可以通过加息降息印钞收钞来影响其扩张速度,但毕竟不是完全在央行的管控之下,其很大程度上,受到经济环境的影响,而央行必须选一个自己能够完全掌控和操纵的数据。

就美元而言,这个数据叫“流通中的货币(Currency in Circulation)” ,我称之为CiC。

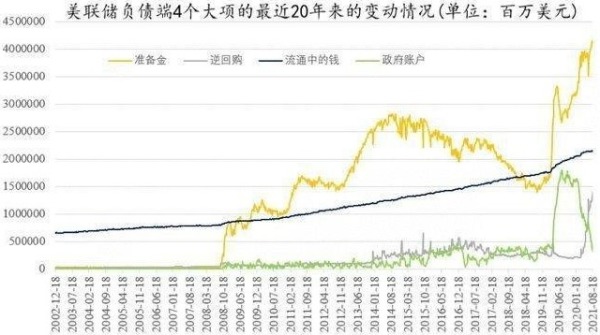

这里解读一下美联储负债端的主要构成。

美联储的资产端,是它拿什么来印钞的问题;而美联储的负债端,则是它所印的钱,最终都流向了哪些账户的问题。

根据美联储的资产负债表,目前,美联储的负债端主要由4个部分构成:

1)银行准备金:包括了银行的法定准备金和超额准备金,美国的法定准备金率很低,但是自2008年全球金融危机以来,各大银行存放在美联储账户上的超额准备金额度迅速增长,目前是美联储负债端第一大项,这些钱隶属于各大银行,但是放在美联储的准备金账户上,未流通到社会上。

2)联邦政府账户:这个没什么好说的,就是美国财政部开在美联储的账户,俗称为“TGA(Treasury General Account)”,这里面所显示的资金,一直存放在美联储账户上,并未流通到社会上。如果美国政府花出去,账户额会降低,就是流通到了社会上。

3)美联储的逆回购账户资金:这是美联储用于短期调节金融市场信用松紧的工具,和中国央行的逆回购正好相反,美联储逆回购是收回市场资金的举动,这里面的资金,也是存放在美联储的账户上,不是社会上流通的钱。一直以来,逆回购账户资金不值一提。但自2008年全球金融危机之后,为了收回金融市场上过多的流动性,逆回购规模快速增长;从2020年4月份开始,这个账户规模更是飙升至天量,成为美联储最主要的负债端之一。

4)流通中的货币:这个没啥说的,就是目前开在美联储会员银行(美国几乎所有的大中型银行都是美联储的会员银行)所有账户资金总和,是真正流通在美国社会上的钱。

美联储负债端四个大项近20年来的变动情况(单位:百万美元。作者博客)

除了2008年金融危机期间及其他极少数时间,这4个账户总和,占到美联储负债总规模的90%以上,目前占比是96%。美联储正是通过这4个账户的平衡,来调节和改变美国社会上所流通的货币总量,进而影响整个社会的通货膨胀情况。

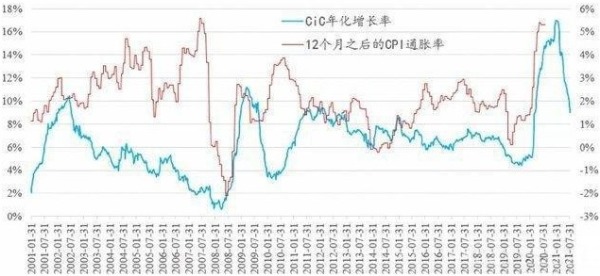

把过去20年里CiC的年化增长率与12个月后的CPI通胀进行对比,除了能看出来CiC的增长率与通胀相关性很高之外,也明显看出美联储的调节思路。

过去20年美国CiC年化增长率与12个月后的CPI通胀对比(作者博客)

调节思路非常简单:

通胀率处于高位且上升阶段,就想方设法降低流通货币增长率;通胀率处于低位且下降阶段,就使劲儿增加流通货币的增长率。

2001年“911事件”爆发之后,美联储大肆增加流通货币数量,由此导致从2002年底开始,美国的CPI通胀开始上升并突破2%并一直保持在2%以上。随后美联储就采取一系列措施,收回市场上的一部分流动性,而且只要市场通胀率位于高位,CiC的增长率就一直让其保持在低位。

到了2008年初,流通货币的年化增长率已经降至接近于0的水平。此后不久,又爆发了由次贷危机引发的全球金融危机,通胀水平急剧下降,美联储立即选择了疯狂印钞(QE1)。在美联储的操纵之下,自2008年底开始,流通货币增长率暴涨,从2009年年中开始,美国通胀水平也从低位开始暴涨并回到了2%以上。

然后,美联储选择了停止QE1,结果CiC的增长率很快暴跌,美联储不得不开启QE2,让CiC的增长率再度暴涨,由此才将美国的通胀率维持在2%以上。

当美国的通胀率维持在1%-2%水平的时候,美联储认为已经达成了货币目标,于是控制CiC的增长率缓慢下降,这一过程一直持续到2019年9月份,此后基本维持CiC低位增长。但随着2020年3月份全球新冠疫情的爆发,美国通胀率有急剧下降风险,美联储立即启动了无限QE,疯狂印钞,让CiC的增长率持续暴涨到近17%的历史极高位……

今年3月份,美国的通胀率再度迅速上升,虽然还在持续QE,但美联储就又开始着手降低CiC的年化增长率,将其从近17%的高位降下来。

观察最近一年半来美联储的负债项变化,可以清晰地发现美联储操纵CiC增长率的思路:

先是通过无限QE印钞,资产负债表规模暴涨了80%以上;但同时,为避免市场上货币直接翻倍可能导致的资本市场及社会价值体系混乱,准备金和逆回购规模开始暴涨:准备金账户以超过100%的速度增加,而逆回购账户的增长率也接近100%。至于美国财政部账户,因为联邦政府要应对未来的疯狂撒钱,其增长率更是超过1000%……

在这三个大项增长之下,社会上流通的货币增长率尽管达到了有史以来的最高水平,但也仅仅是超过了10%,从而确保整个社会流通美元的规模在一个相对正常的范围增长,不至于颠覆整个社会的美元价值基础。

这一过程一直持续到2021年3月份,随着美国的通胀数据的“迅速超标”,美联储开始火速降低CiC的增长率,办法就是快速降低准备金的增速。另外,随着美国财政部的钱都被政府发给民众和企业,财政部账户额度的降速更是超过了50%。为抵消这个影响,美联储又强力启动逆回购账户,逆回购账户额度增速超过了500%……

在这一系列大手笔操作之下,CiC的年化增长率开始逐渐降低,目前已经降低到了10%以下,向着“正常化”的水平迈进。

显然,不管资产负债表总规模、准备金、逆回购或者政府账户(这个受美国财政部控制,不是美联储说了算)的额度如何剧烈变化,美联储的政策目标,就是始终保持社会上流通货币的“稳定增长”——在稳定增长的基础上,根据通货膨胀的高低,调整其增长率,进而对未来通胀加以操控。

这就是美联储操纵美元通货膨胀的整体思路。

以前曾经告知大家关于各国政府统计部门对于通胀数据的操纵,但通胀操纵这事儿,可不仅仅是统计局一家的事儿,更是包括美联储在内各国央行的首要任务。

实际上,就在2020年6月,随着CiC增长率的暴涨,根据历史规律,美联储已经很清楚, 2021年二季度美国的通胀必然会 “大大超标”,所以才提出来了所谓的“平均通胀目标制”,他们只是不确定这个“超标”能够超到什么程度而已。

目前,大规模QE变成了美联储的“正常操作”,而且叠加了美国政府账户额度的剧烈变化。此时,美联储的准备金账户和逆回购账户,就像是吸收美元货币量剧烈变化的超级缓冲器。可以想象的是,在未来一年内,这两个账户还将持续发挥这种作用,并成为美联储操纵通胀的抓手。

进一步地,鲍威尔为什么一直信誓旦旦地说,即使出现了通胀,美联储也有办法进行应对,其实也是对于调节准备金账户和逆回购账户的自信。

这么一来,有人就问了,说现在CiC增长率已经迅速降低到了10%以下,开始向过去10年的平均水平看齐,而且美联储也信誓旦旦地说能够应对通胀——

那么,现在美国的通胀是不是就真的是暂时的,像2008年的QE之后一样?

虽然说,这是另外一个问题,但老实说,我个人觉得,结果可能不是美联储所宣称的那样。因为现在以及未来的全球经济状况,与2008年之后完全不一样。在以往文章里,我也多次强调,这一轮的通胀,大概率会持续下去。

想想看,2002年年中,CiC的年化增长率,只是在极短时期内超过了10%,但在此后5年多的时间里,美国的通胀率在一半时间里都超过了3%……

2020年初迄今的疯狂印钞之后,这一次的全球通胀,其严重性大概率会超过20年前。毕竟,通胀这玩意儿,有太多的内部和外部因素影响,可不像美联储的账户一样,自己想怎么玩就怎么玩。