【看中国2021年6月16日讯】最近,深圳的楼市量价齐跌,特别是学区房、别墅等跳水甩卖的新闻,不断成为媒体报道的焦点。深圳5月份二手住宅过户套数为3027套,环比下滑37.9%,成交套数创14个月新低;二手住宅成交周期为313天,较上月拉长24天。各种市场信号都在折射出,强势调控下深圳楼市已经越来越“冰凉”。

结合深圳房价下跌这个话题,以及最近中国高层关于楼市的一些讲话,我们来系统分析一下中国楼市未来的走势,及其对中国整个经济系统、金融系统的影响。

1

上个月报道过深圳的一套学区房,降价600多万出售的事情。虽然是法拍屋,但是这样的降幅,还是足够震惊市场,成为媒体报道的头条。

而就在前两天,深圳的一栋4年前入手的别墅,狂降600多万出手再次引起了高度关注。让深圳的房价走势再次走上风口浪尖。热点城市买房只赚不赔已经成为传说。

4年前1500多万买进一线城市房产,4年后“血亏”630万拍卖,却两次流拍。近日,阿里拍卖网上一栋深圳别墅引发关注。这套别墅位于深圳龙岗区大鹏镇璞岸花园。阿里拍卖网显示,该别墅的核准登记日期为2017年7月26日,房产登记价为1550万元。但近4年后的5月8日,该别墅跳水降价400万、以1150万的价格拍卖,因无人出价流拍;20天后,别墅再次降价230万元、以920万元的价格拍卖,但再次流拍。

阿里拍卖网显示,该别墅的第一场拍卖有93人设置提醒、5574人围观;第二次有88人设置提醒、5258人围观,但无人出价。

当然,降价630万还没人愿意接盘,可能是因为别墅位于大鹏,位置比较偏远,且房产是因被执行被拍卖,可能存在拍卖后因纠纷无法及时收房等潜在风险。但是,如果放在之前深圳楼市火爆的年份,不要说降价,就是平价出售基本都会被疯抢。而现在基本是没人问了,说明深圳楼市的冷清程度。

不仅是拍卖这种小众市场,在此轮强势调控下,作为当地楼市的关键指标,5月深圳二手房成交量一降再降,环比下滑4成,可谓彻底“躺平”。

深圳中原研究中心数据显示,5月深圳二手住宅过户套数为3027套,环比下滑37.9%,成交套数为2020年3月以来新低;成交面积为27.6万平,环比下降37.3%。

买方观望情绪愈发浓厚。二手住宅成交周期自去年6月起,一路攀升,今年5月已进一步拉长至313天。新房方面,5月新房市场成交继续下滑,新房市场共网签4566套商品房,环比下降15.3%;住宅网签2677套,环比下滑23.6%。

在二手住宅调控加码背景下,5月住宅成交占比58.6%,连续5个月出现下滑;商务公寓成交占比则连续4个月上升,占比29.7%;商办及其他占比下滑至11.6%。

2

近期,有关部门陆续推出限价限售限购、房贷收紧、加大房贷核查力度等组合套拳,细化措施、围堵炒房漏洞。

5月,深圳调整入户政策,提高落户门槛减少具备资格的购房人;出台新建商品住房和商务公寓销售价格指导工作通知,对新房开始实施“指导价”并启用商品房定价评估系统,借以打击借装修变相抬高房价行为。

一手控需求,一手加大供应,深圳开始集中供地、大力发展保障性租赁住房。

在管控入市资金方面,6月初,深圳有关部门对辖区内9家主要从事赎楼担保业务的融资担保公司进行集体监管约谈,全面排查经营用途贷款担保业务,重点自查涉及房地产“贷款担保”或“委托贷款”相关业务。

购房贷款也趋紧。深圳中原研究中心指出,目前深圳各大银行房贷接受业务申请、办理,住房贷款资格审核严格。除北京银行维持4月利率水平外,各大行房贷利率基本统一,首套利率上浮45基点(BP),二套利率上浮95BP。

所有的这些措施,都是为了严格控制目前处于泡沫高位的楼市,防止泡沫的破灭。这和这些年房住不炒的战略定位是相匹配的。和前几天郭树清的警告也是匹配的。郭树清说,认为中国房价永远不会跌的人将付出代价。过去,做多中国楼市的人确实赚了个盆满钵满,他们当然会继续把这套赚钱的逻辑,复制到未来的房产投资中,至于要付出怎么样的代价,眼下是不会管的。

3

从1998年开始,为了减缓亚洲金融危机对中国经济的冲击,中国开始借鉴香港的模式,将国有土地经营,作为地方政府经营社会经济资源的核心。其主要做法,就是用土地使用权做抵押,建立起地方政府的信用,然后,用这种信用向银行抵押,置换出来货币信用,利用这些钱,地方政府有能力将资金投入到城市的各种基础设施和公共服务建设中,交通、水、电、医疗、教育等设施纷纷得以建立,然后,再以此撬动整个社会的商品和服务的生产流转,从而盘活整个经济。

然后,更高的土地价格,更有活力的城镇经济,更高的房价,逐渐开始形成一个闭环。时至今日,我们都已经清楚,哪个地方的经济搞得好,哪个地方的房价就高;哪个地方的经济更有活力,哪个地方的房价就更高。

房地产,并不单单是房地产,在其背后,连接着钢铁、水泥、家电、装修、装饰、设计等等一系列的行业和产业,这一切的行为最终转化为居民收入、转化为政府税收……房地产,简直就是中国经济在世界崛起的发动引擎。

有鉴于此,2003年中国政府正式出台文件,将房地产列为国民经济的支柱产业。从那时起一直到现在,房地产一直都是维系中国经济增长最主要的引擎。也正是因为中国城市公共建设深圳跳楼价甩房频发,楼市泡沫真要破了的诸多成本(甚至包括贪污腐败行贿受贿之类的行政成本),都被附加在了房地产上,所以才导致了中国的房价水平远远超出普通居民的收入水平。特别是2008年以来整个中国的经济体系,基本都是建立在高房价的基础之上,过去十多年,中国能维持这么快的经济增长,中国收入水平能这么快地提高,能够享受当今便捷的基础设施,这些年中国的政府能这么有钱……很大程度上,都要拜高房价所赐。哪怕是根本不考虑房地产行业对上下游产业的拉动作用,就单单看房地产本身所创造的经济规模和税收,对于当前中国政府的财政收入,也是重要到不能更重要……

不少人都曾经详细计算过,从2008年迄今:全国一万元的财政收入中,有大约3000-4000元的收入源自房地产……如果中国的房价大幅度下跌,意味着整个财政体系都会大幅度收缩,这是当前的中国经济所根本不能承受的。

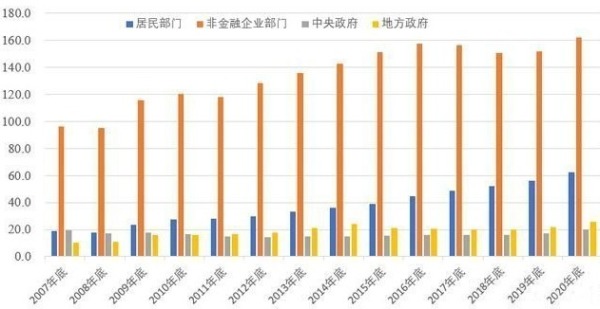

更要命的问题还不在这里,而是债务问题。根据中国国家金融与发展实验室国家资产负债表研究中心(CNBS)数据,截止2020年底,中国实体经济部门中,中央政府、地方政府、居民部门和非金融企业部门债务,分别相当于中国GDP的20%、25.6%、62.2%和162.3%,总债务高达274万亿元,相当于2020年中国GDP的270%,无论绝对值还是相对值,都是有史以来的最高水平。

2007年底迄今中国实体经济分部门的债务/GDP情况(纵轴单位为%。来源:CNBS)

在以上的债务中,中央政府的债务我们不讨论,其他三个部门的债务,几乎全都是与房地产和高房价绑定在一起的:

1)地方政府债务,是用其未来财政收入做担保的,但其财政收入高低,很大程度上依赖于土地出让金的多少,只有高房价才能保证土地出让金不缩减,才能支撑起地方政府债务;

2)居民部门的债务,绝大部分都是城市居民的房地产贷款,而绝大多数城市居民的财富的绝大部分,都是房产,如果高房价不能维持,甚至是暴跌,那么,就意味着很大一部分居民的债务会超过财富总量,整个居民部门的大部分财富将湮灭,城市居民整体贫困化;

3)非金融企业债务,看起来好像与房地产无关,其实恰恰相反,国有非金融企业的债务占总债务的80%以上,而其中很大一部分所谓的“国有企业”,是各种政府融资平台,这些融资平台的债务,基本都是用土地或房产做抵押,而不管民营企业还是国有企业,除了信用融资之外,绝大部分的信贷债务,也都是用土地或房产做抵押,房价如若暴跌,就意味着这部分资产大幅度缩水,根本无法支撑现有债务,也意味着整个中国工业体系的破产。

然后,以上这些债务,最终都会反映在中国各大银行的资产负债表上,成为中国金融体系最主要的资产和负债——比方说,国有非金融企业的信贷资产和债券,一直都是中国各大银行最主要的资产,而居民的房贷按揭业务,就一直是各银行最优质的信贷资产……

几乎可以肯定地说,如果中国出现全面的高房价暴跌,接下来就是连续不断的企业破产潮,大部分居民的财富也会化为乌有,之后中国金融体系也会随之崩溃,接下来,整个当代中国经济体系也就不复存在。

所以,押注中国房价是否会下跌,其实——就是押注中国经济不会出现问题,就是押注中国的债务不会出现系统性危机,押注中国经济在世界上的地位是否能一直维持。现在,有多少人在进行这样的押注呢?房地产最终是否会瓦解中国的经济系统?

让我们拭目以待!

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。