【看中国2019年12月30日讯】随着个人财富的不断增长,2019年中国居民可投资资产规模突破200万亿元人民币。

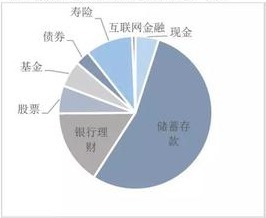

储蓄存款是家庭金融资产配置中最大的一块,占半壁江山。其次是银行理财产品,总规模18.55万亿,占15%左右。股票、债券、基金等资本市场投资占居民总投资的14.52%,保险投资占10%。其余是现金和其他高风险投资。

由于流动性、专业性和风险性等因素,居民投资固定收益资产的主要渠道为债券基金与货币基金,二者兼具收益稳定与流动良好的优点,尤其是货币基金,越来越受到投资者的青睐。

人寿保险在规范监管下逐渐回归保值增值功能,将驱动居民对保险的长期投资。

一、中国居民理财概况

1. 中国居民的理财规模和结构

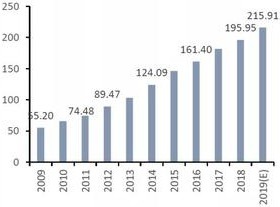

自2009年以来,全国居民可投资资产规模呈现不断上升的趋势,预计2019年居民可投资资产规模将突破200万亿人民币,其中金融资产的规模是129.54万亿,同比增速约10%。

中国居民可投资资产总额(万亿元人民币。数据来源:Wind CCEF研究)

从居民的理财结构来看,储蓄存款是家庭金融资产的配置中占比最大的一块,2018年其总规模达到63.66万亿人民币,占一半;其次是银行理财产品,总规模18.55万亿,占15%左右。若将居民对股票、债券、基金的投资作为统一口径来看,资本市场投资占居民总投资的14.52%,保险投资占10%,现金与互联网理财(P2P)分别占5%和0.67%。

2018年中国居民投资各种金融资产比例(数据来源:Wind CCEF研究)

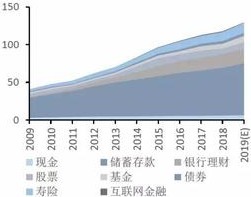

从趋势变化看,随着余额宝等货币基金的推出以及移动支付的推广,居民现金持有比例持续下降。同时,随着人口结构的变化,寿险产品作为养老性理财,越来越受到居民的青睐。而银行理财产品的市场份额,将依赖于未来的政策导向。

2018年中国居民投资各种金融资产变化情况(数据来源:Wind CCEF研究)

2. 理财产品收益率比较

从理财产品收益率来看,2009年至2018年,权益型产品(股票和股指基金)的平均收益率超过了11%,债券基金是平均收益率为5%,银行理财产品的平均收益率4.84%,货币基金,国债和存款的收益率大约在2.25%-3.25%之间。从平均波动性来看,股票及股票指数基金的收益率大起大落,波动剧烈,其次是债券基金,最稳定的是国债、理财产品和定期存款(下表)。

各类理财产品收益率一览(数据来源:Wind CCEF研究)

二、储蓄存款市场

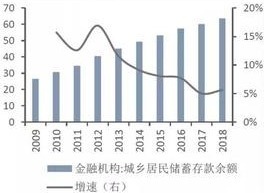

2018年,居民储蓄存款余额为63.66万亿人民币,同比增长5.63%。自2015年11月起,人民币活期存款、一年定期存款、两年定期存款、三年定期存款基准利率一直维持在0.35、1.5%、2.1%和2.75%的低位,尽管收益率和市场上其他理财产品相比不具有竞争力,但作为安全性最高的投资产品,储蓄存款仍是居民理财的最主要渠道,因此其余额也在持续增长。

中国城乡居民存款余额(万亿元)及增速(数据来源:Wind CCEF研究)

三、银行理财市场

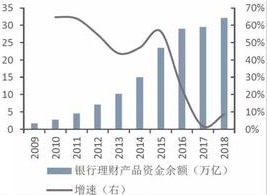

2018是资产管理的元年。中国央行、中国银保监会、中国证监会、中国国家外管局联合印发了《关于规范金融机构资产管理业务的指导意见》,极大规范了银行理财存在的刚性兑付、多层嵌套、期限错配、资产配置频繁调仓等问题。资产管理行业正式进入“严监管”时代。由于银行“不得以任何形式对理财产品进行保本保收益”,新发行产品种中非保本浮动收益型数量已大大上升(图6)。

统计数据显示,2018年的理财产品资金投向主要是债券,占总投资资产的 55.35%;其次是非标债券类资产、权益类资产和现金及银行存款,分别占 17.23%、9.92%和 5.75%。由于非标投资受到金融监管的严约束,比例明显下降,从而拉低了理财产品的综合收益率,银行理财的预期年收益率已连续震荡下行,截至2019年11月,1年期理财产品预期年收益率在4.07%。

从银行理财产品存续余额来看,2018年银行理财产品同比增长8.67%,总体规模并未受到影响,而同业理财产品自2016年12月达到顶峰59900亿元(20.61%)之后规模与占比出现双降。2018年初,《关于进一步深化整治银行业市场乱象的通知》发布,同业理财受到更加严格的管控。至2018年12月,资金余额仅剩12200亿元,降幅高达79.63%,占总资金余额百分比仅为3.8%。相比之下,个人客户产品占比保持相对稳定,其中一般个人客户产品占比在48%左右,私人银行客户专属产品在7%左右。

银行理财产品资金余额及增速(数据来源:Wind CCEF研究)

在同业规模缩减的背景下,未来银行理财将更加依赖个人客户零售渠道。随着居民可支配收入增长以及投资风险意识到增强,加上银行理财部门及理财子公司的转型,未来银行个人理财的空间依然开阔。

四、权益市场

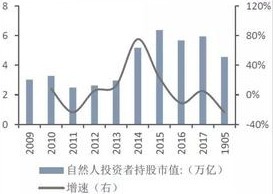

受经贸摩擦以及经济增速下滑的影响,2018年股票市值大幅缩水,无论是投资者人数还是投资者所持有市值均出现了下降,根据上交所披露的投资者持股市值,2018年其自然人投资者持股市值由59445亿下降到45506亿元,降幅达23.45%。从投资者占比来看,自然人持股市值占总投资者持股市值的比例由2015的21.17%下降到2018年16.62%。

上交所自然人投资者持股市值及增速(数据来源:Wind CCEF研究)

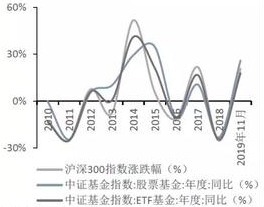

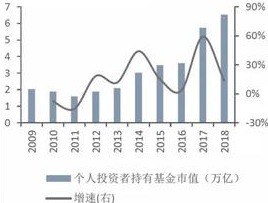

股票市场具有高回报高风险的特点,无论是沪深300指数年度涨跌幅,还是以股票市场为投资对象的股票基金与ETF基金,其投资收益的波动幅度远高于存款、银行理财、保险等理财产品。由于投研能力与风险应对能力相对不足,未来个人投资者或将更多以购买公募的形式参与权益市场的投资。截止2018年底,个人投资者持有的基金市值已达到6.53万亿,接近基金市场的半壁江山。

权益市场投资收益率(数据来源:Wind CCEF研究)

个人投资者持有市值及增速(数据来源:Wind CCEF研究)

五、固定收益市场

固定收益市场通常包括债券、债券基金及货币基金。在债券市场,参与者大多为机构投资者,原因在于:1.债券市场以大额交易为主,个人投资者的资金量很难参与其中;2.债券市场流动性相对较低,个人资金难以灵活周转;3.债券市场与利率变化息息相关,个人投资者很难准确把握宏观经济的走势。因此,目前个人投资者投资债券的方式,大多是购买以债券为标的的基金,既降低了交易风险,同时也能分享债券收益。2018年债券型基金同比增长超过50%,同样发展迅猛的还有货币型基金,其稳定的收益性与良好的流动性对银行存款造成了一定的挤出效应。2018年,货币基金净值已达到7.62万亿,占总公募基金净值的58.44%。

六、保险理财市场

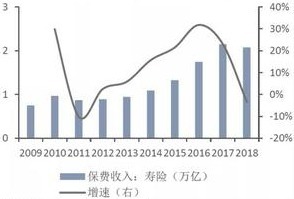

2017年出台的《中国保监会关于规范人身保险公司产品开发设计行为的通知》要求年金保险产品首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。带有强烈理财色彩的“短交快返”型寿险产品被禁止销售,寿险行业保费收入增速首次出现负增长,2018年保费收入为同比下降3.42%。尽管该通知一定程度上压制了寿险短期保费收入增长,但从长远来看,却有帮助寿险业务回归保值增值功能的意义。

在需求端,一方面,目前中国的保险深度为4.22%(国内总保费/GDP)与保险密度为2724元/人(国内总保费/总人口),都远不及西方发达国家。同时,随着人口结构的变化,寿险产品作为养老性理财,越来越受到居民的青睐。有专家预测,中国有可能在2030年代中期成为全球最大的保险市场。

国内寿险公司保费收入及增速(数据来源:Wind CCEF研究)

另一方面,近年来中国高净值人群财富传承意识普遍增强,人寿类保险作为首要的传承手段受到追捧。在供给端,保险业正在经历转型期,值得关注的一个变化是代理人资质的不断提升,其保障型产品的销售能力与面向高价值人群的销售能力也在相应提升。

由此,供需两端良性共振将驱动居民对保险的长期投资。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。