“资产荒”是中国家庭“财富慌”面临的主要挑战(图片来源:Adobe stock/DOC RABE Media)

【看中国2019年2月23日讯】《纽约观察家》的最新调查显示,美国富人的幸福成本是1亿美元,只有达到这一门槛,美国人才不会感到焦虑和恐慌。那中国家庭的幸福成本是多少呢?相信每个人心目中的数字都不一样。

2008年以来,伴随着房地产等资产的泡沫化发展,中国家庭财富积累经历了所谓的“黄金十年”。2018年,“拐点”悄然来临,房地产黄金时代结束,股市则“跌跌不休”,这次可能真的不一样。如何打赢新时期的财富保卫战,走出2018年国民普遍面临的“财富慌”,是2019年每个中国家庭必须面对的挑战。

中国户均财富规模已达161万元

首先,我们来看中国居民到底有多富?西南财经大学中国家庭金融调查与研究中心(CHFS)发布的《中国城市家庭财富健康报告(2018)》里,有几个关键数据值得关注:

基于预估的数据,2018年全国城市家庭总资产规模达到428.5万亿元;净资产规模为408.6万亿元,可投资资产为147.6万亿元;其中,户均总资产预计为161.7万元,净资产为152.2万元,可投资产55.7万元。

从实际增长情况看,2011-2017年,中国家庭户均资产总额从97万元增长到150.3万元,年均复合增长率为7.6%;家庭户均净资产从90.7万元增加到142.9万元,年均复合增长率为7.9%;家庭户均可投资产从28.9万元增至50.7万元,年均复合增速为9.8%。由此可见,中国居民的总资产、净资产、可投资资产始终以高于GDP的增速快速增长,普通家庭也分享到了房地产等资产泡沫化发展带来的“财富效应”。其实,这是一个外强中干式的空中楼阁效应,因为全部权重都压在了房地产这一个单一品种上(数据在下面的内容里)。

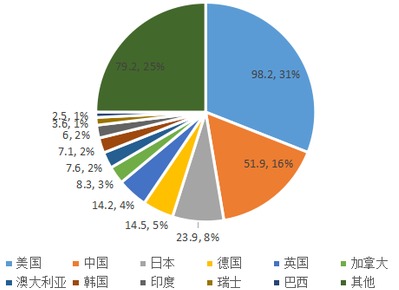

从横向对比来看,瑞士信贷银行发布的《2018年全球财富报告》显示,2018年中国进一步巩固了“家庭财富总规模全球第二”的地位,中国家庭财富总规模达51.9万亿美元,与美国家庭财富总规模(98.2万亿美元)的差距进一步缩小,同时扩大了对日本、德国、英国等发达国家的领先优势(参见下图)。

全球家庭财富的各国分布情况(万亿美元。来源:2018全球财富报告)

中国富裕家庭的财富水平已接近美国

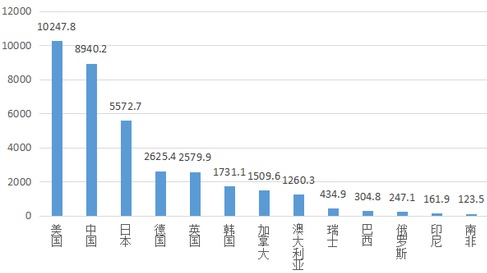

在此,值得重点关注的是,中国富裕家庭的财富水平已与美国富裕家庭的财富水平不相上下。瑞士信贷的数据显示,2018年美国有1.025亿人进入全球最富裕的10%人群,中国有8940.2万人,中美两国富裕人群的总规模差距不大,并远在其他国家之上(参见下图)。

全球主要国家进入全球最富裕10%人群的规模(万人。来源:2018全球财富报告)

从富裕家庭的财富规模看,西南财大的CHFS的调查数据同样验证了这一现象。中国最富裕的20%城市家庭的户均总资产为454.5万元,与最富裕20%的美国家庭的户均总资产差距(530万元)不大,两国最富裕20%家庭的平均净资产分别435.6万元和467.2万元。由此可见,中美两国在全球富裕家庭的总规模、户均总资产、户均净资产水平都相当接近。

中国家庭“财富慌”的三大原因

当前,中国城市,特别是富裕家庭的财富规模已十分庞大,如何进一步实现财富保值增值、合理配置资产结构,却面临越来越大的挑战。这种挑战在近年来表现得尤为明显,具体来看有以下三方面原因:

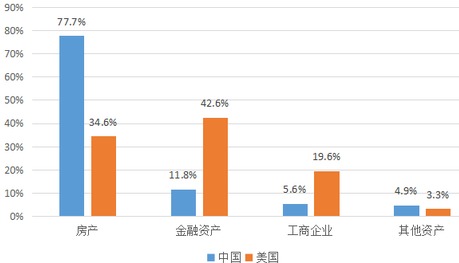

首先,中国家庭财富结构严重不合理。近年来,中国房地产景气繁荣和房价的快速上涨,使得居民财富配置中房产的比例高企,2017年中国家庭总资产中住房资产占比高达77.7%,远高于房地产市场同样十分发达的美国家庭的比重(34.6%)。高房价形成的住房资产占比高企,挤压了中国家庭金融资产的配置比例。2017年,中国家庭金融资产在家庭财富中的比重仅为11.8%,而美国的这一比例为42.6%。

中美家庭财富结构对比(来源:中国城市家庭财富健康投资2018)

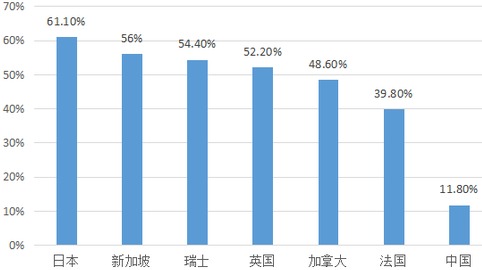

中国家庭财富中金融资产的比重,与其他国家的差距更大。例如,2017年日本家庭财富中金融资产比例高达61.1%,新加坡、瑞士、英国相对较低,但都超过50%以上,加拿大和法国分别为48.6%和39.8%,都远在中国家庭金融资产的水平之上(参见下图)。

各国金融资产占家庭总资产的比重(来源:瑞士信贷2017全球财富报告)

从新增财富的结构也能印证这一点。2008年以来,美国2/3的增量财富来自于金融资产,特别是美股经过长达10年的超级大牛市,给普通家庭带来的财富效应十分显著,而中国的家庭财富增长,主要来自于非金融资产,其中房地产市场和房价上涨贡献了75%的新增财富。

其次,一般家庭金融知识和财富管理较为匮乏。尽管国人已经形成了“你不理财、财不理你”的观念,但是具体如何理财、如何实现不同职业发展阶段的财富有效管理,中国居民的金融知识储备仍然较为匮乏,在各种金融诈骗、非法集资等案件中,一方面有监管不到位的原因,另一方面也与国人金融知识匮乏形成的贪婪、赌性和冒险等特性不无关系。

具体来看,以下几方面因素,对于居民的金融知识和财富健康水平的影响甚大:从教育水平看,学历或教育水平越高,金融知识和财富健康水平越高;从行业差异看,科研、金融、教育三大行业的金融知识和财富健康水平在所有行业中遥遥领先;从不同城市看,一、二线城市居民差距不大,金融知识较为丰富,财富健康水平较高,且远高于三四五线城市家庭;从不同年龄段群体看,25-40岁群体金融知识最丰富,年轻人和老年人金融知识最匮乏,老人养老钱被P2P和各种金融骗局收割的不在少数。而16-25岁年轻群体财富管理能力和自我约束能力最低,这一群体成为现金贷等金融产品的主要借款人,财富健康水平低、负资产现象较为普遍。

最后,新一轮的“资产荒”是居民“财富慌”面临的主要挑战。农历新年前,一张2018年各类资产收益图被朋友圈频繁转发刷屏(参见下图),许多媒体人士调侃“2018年本是可以‘躺赢’的一年,只要不买股、不买基、不买币、不买P2P……躺着不动就是赢家”。各类资产的普遍性下跌,是普通家庭新时期能否打赢财富保卫战的主要挑战。

2018年投资各类资产的收益图(来源:天风证券研究所)

特别值得注意的是,房地产市场作为中国家庭创富的发动机,在2018年迎来了二十年“蒙眼狂奔”的终点,一二线城市房价连续两年阴跌,三四线城市房价在棚改退潮之后也迎来了拐点。

更让房地产投资者焦虑不安的是,二手房价格持续回落,市场交易低迷,严重影响了住房投资的流动性,前期高杠杆的房地产投资客正在面临资金链断裂的风险。

普通家庭如何走出“财富慌”?

在房地产投资“黄金十年”渐逝、股权投资时代即将来临的背景下,普通居民如何走出财富保卫战的恐慌和焦虑情绪,标准普尔提供了一个相对合理、稳健的家庭资产象限图。

具体来看,家庭资产中的短期消费支出、医疗保险支出、股票基金房产等高风险投资和固收、信托等保本增值投资的比例分别为10%、20%、30%和40%(参见下图)。当然,这一比例结构也不是一成不变的,每个家庭的风险偏好不同、年龄存在差异,赋予不同资产的消费支出的比例也会存在差异。

中国家庭资产中各种资产的投资比例情况(来源:苏宁金融研究院)

具体到2019年,以下趋势,或许值得普通家庭和投资者在资产配置过程中加以注意(仅供参考):

房地产市场将重现分化走势。就目前而言,一线城市和部分二线热点城市经过两年的调控,房价似乎已出现企稳的迹象。鉴于一二线城市住房的金融属性,货币宽松将助推一二线城市房价的企稳甚至回升。相反,在中央层面房地产调控不可能实质性放松的背景下,三四线城市将进入下行通道。

【免责声明】看中国登载此文出于传递更多信息之目的。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,亦不构成投资建议。读者请仅作参考,并自行承担据此进行相关投资操作而产生的全部责任。