【看中国2019年2月16日讯】什么是“塌方效应”?

这个过程实际上一直在进行着,比如从2017年以来,债券违约、P2P爆仓让投资人损失巨大;那些被曝财务造假的股票连续数个甚至十几个跌停板,都让持有人遭到巨大的损失……

对于参与者来说,这些现象都是“财富塌方”,极大地损耗了人们的购买力。然而,相对于房地产市场来说,上述塌方效应几乎可以忽略不计。

中国的财富“塌方效应”正在房地产市场积聚……(图片来源:Adobe Stock)

从上世纪末期开始,中国开始发展房地产市场,在加入世贸组织和人口红利释放的共同推动下,在经济快速发展的基础上,房地产市场出现了“空前”繁荣,本质上,这是一种“造富”效应。比如:一个北京人在上世纪末期在北京购买了一套20万元的房屋(当时北京二环内的房价约每平米2000元,合100平米),无论此人是出租车司机还是企事业单位员工,即便在这20年中老老实实工作没有结余,今天也有八九百万的身家,因为同地区的房价已经在每平米八九万以上。

司机还是那个司机,员工还是那个员工,除了年龄增加了约20岁之外,其它什么都没改变。但此人可以随时卖掉房屋实现八九百万的购买力,按今天的标准来衡量,属于标准的中产。

全国很多人都在这个造富的过程中走上了小康或中产之路,也让房地产集中了国人78%的财富。

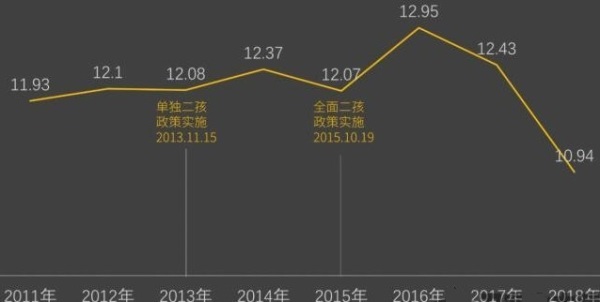

新生人口下降带来住房需求量下降

一直以来,专家们都在热议中国经济问题的焦点在何处,就我个人的意见,人口毫无疑问是最核心的问题。

从2012年开始,中国的适龄劳动力人口就开始减少,最近这些年处于持续的下滑趋势之中,说明中国社会已经开启了老龄化的进程。未来会怎么样呢?从下面的人口出生率变化图来看,这种形式有可能在加速恶化。

2011-2018年中国的人口出生率变化情况(千分比。数据来源:中国国家统计局)

伴随人口出生率的下滑,带来的自然是新出生人口数量的下降。根据中国国家统计局的数据显示,2016年、2017年、2018年出生人口分别为1786万、1723万、1523万,呈现连续下跌的趋势,也就是说,未来劳动力人口数将连续下跌,社会老龄化将继续加剧。

当老龄化不断加剧之后,房屋的需求自然下降,如此也就可以理解现在的日本为什么会送房子,因为供过于求之后,空房子失去了交易带来的价值(这是核心内涵,房屋失去了财富属性)。

当然,人口变化是大趋势,对解决短期的问题帮助不大。

要说明的是,虽然美联储从2015年底开始一直处于加息的进程中,但中国央行一直未进行实质性收缩,相反,从2018年开始就持续降准,降准放水有助于房地产的成交,但就在不断放水的轰隆声中,房地产已经出现了和中国央行愿望相反的趋势。

易居房地产研究院1月9日发布的一份研究报告称,2018年全年,中国受监测的40个城市新建商品住宅成交面积同比增长8.8%,但全年成交增长率的走势却是冲高回落。

2019年1月,虽然寒冬将过,春天的脚步正在走来,但房地产企业感觉到的却是严寒。2018年1月排名前十的房企销售额共计超过3281亿元,与之相比今年排名前十的房企共计销售仅超过2500亿,相差近800亿之多,同比上年下降了23.8%。

现在的房企可能正处于极度的焦虑之中。恒大研究院的数据显示,2018年下半年至2021年是房企债务的集中兑付期,规模分别为2.9万亿、6.1万亿、5.9万亿和3.4万亿。其中,恒大集团6762亿元,碧桂园2945亿元,万科集团1794亿,融创中国2098亿元以及保利地产2251亿元

如果成交量和成交金额持续下滑,房企的资金回笼就会出现困难,房企怎么应对还债高峰?3月之后,很可能需要开启价格战。

然而,价格并不是今天要考虑的问题。价格跳水的可能性依旧是相对小概率。在自由市场条件下,房屋是完全的私有产权,无论买卖,谁都无权干涉,政府更不能阻止交易。但中国的房子只有七十年的使用权,没有完全的私有产权(土地是国有的),政府有权力干涉交易过程和价格,比如,限制备案、增加二手房交易的税费等,都可以控制价格。

为什么需要这么做呢?缘于一旦任由市场抛售,将击垮商业银行。所以,一旦出现这种情形时,政府会使用所有的行政手段控制价格,也就是有人所说的没有成交就没有伤害。今天关注的恰恰就是没有成交这件事。

全国二手房成交量萎缩

再看看二手房市场。易居房地产研究院1月4日发布的研究报告显示:2018年全年,包括北京、深圳、杭州、成都、青岛等在内的10个受监测城市二手房合计成交量为66万套,相比去年同期水平下降了14%。去年12月单月,10个城市二手房成交量为4.6万套,环比下降1%,同比下降28%,低于2012年以来的月平均成交套数(5.6万套)。

也有数据显示,以覆盖一二三四线城市的北京、深圳、杭州、南京、苏州、无锡、厦门、青岛、大连、佛山、南宁、扬州、金华、岳阳等14个城市为代表,2018年二手房成交量同比减少了大约8%。

二手房成交同比萎缩的现象在2017年就出现了。根据贝壳研究院的数据显示,2016年、2017年全国二手房成交套数分别为506万套、420万套,二手房成交明显处于萎缩之中,2018年实际是在延续2016年以后的趋势。

过去一段时间以来,不断有朋友反映二手房卖出很难成交,根源就在于中全国总体二手房的成交量处于不断萎缩的趋势中,成交自然困难。新房和二手房交易都处于持续的萎缩之中。

结合央行在过去一年多不断放水,汽车、手机销量的下滑,以及苹果手机在今年1月降价后销量出现明显反弹等迹象来看,对于本轮新房和二手房成交的下滑,都有理由相信是缘于家庭部门支付能力不足。“祸根”当然是家庭部门的债务率过高。

警惕财富“塌方效应”

得失之间,它总是一个循环。

这在提醒人们未来会出现的变数:

第一,即便原有的趋势不出现大的波澜,随着二手房市场成交越来越低迷,以房屋购买力所表示的财富职能就会越来越差,因为房屋不能及时变现,直接意味着房屋所代表的购买力下降。

第二,一旦新房市场出现可能剧烈波动的迹象,政府很可能使出行政之手干预成交,进而干预价格,这会造成新房和二手房市场成交的剧烈萎缩。

此时,掏钱买房或许很容易(钱代表购买力,房屋代表资产),但如欲变现就很难。一旦房地产市场出现“冰冻”,房产就丧失了财富属性,个人的购买力也同时丧失。

此时,在上世纪末期花20万元购买北京二环以内房屋的人,依旧会回到“原处”。20万元买到的只是一个住处,仅是个睡觉的场所,而不再代表中产的购买力(以房屋代表的八九百万购买力),依旧还是那个出租车司机或企事业员工。

现在,必须警惕这种财富“塌方效应”!