中国股市各类投资者持仓及利润的相关数据告诉了我们什么?(图片来源:NICOLAS ASFOURI/AFP/Getty Images)

【看中国2018年10月25日讯】本文是一篇非常严肃的分析股市各类投资者持仓及利润数据演变的文章。必须先说明:将投资者进行分类统计的数据极难寻找,好在上交所每年都要发布一次统计年鉴,其中有在沪市注册的分类账户数、分类持仓及利润数据,这是了解散户生存状态的一条最重要的路径。笔者不辞辛劳的一直追溯到了上交所2007年的统计年鉴,这也是上交所第一次开始对投资者进行分类数据统计。有兴趣的朋友可以去上交所网站去查阅这些年鉴,很有可读性。现在开始正文。

下面首先给出的,是沪市历年有效账户数据演变表。注意,这里的有效账户,指的是持有股票并且在当年度有交易行为的账户,排除了空账户、休眠账户及死亡账户。我将自然人投资者分成了三类:持仓市值在10万元以下的小散户,10-100万元的中散,以及持仓100万以上的牛散;此外专业机构指的是各类证券、基金和专业投资公司,这两类账户各位都很熟悉了。比较复杂的是一般法人账户的情况,它一部分是上市公司中由法人股东持有的禁售股,当然现在大都已经解禁,然后纷纷减持走人;另一部分则是中央汇金、社保基金战略性配置的股票,也就是国家队中的主力部队持有的股票。尤其是历次救市,国家队持有的股票越来越多。

沪市各类投资者历年有效账户数量演变情况(单位:万户。作者制表)

注意:持仓市值在10万元以下的账户,也就是小散账户,我在上表的最右侧单独列出了占总账户比值的演变。在趋势上,小散的有效账户占比在持续下降,2008年的占比峰值90.9%,到2017年下降到55.4%,可以说是腰斩了。在绝对值上,2011年小散有效账户数达到峰值的2726万户,2017年下降到2179万户,降幅达到20.1%。在这两个数据的背后,当然是小散正在集体斩仓退出股市。

此外,持仓规模在10-100万元的中散,与持仓规模超过100万的牛散,在2015年都有了一次账户数暴涨的情况,这当然是由于2014年下半年到2015年上半年的政策牛市的刺激的结果。不过随后的牛市泡沫破灭,将这些账户资金狠狠的套在了山巅之上,他们之中的一部分在2016年黯然斩仓离场,中散的离场率为17.5%(1334/1617-1),而牛散的离场率则达到34.1%(255/387-1)。比较起来看,2015年的这一场股市灾难,对牛散的打击更为严重。

接下来的数据表,就非常非常重要了,笔者花了整整5个小时,才从历年的上交所统计年鉴中将下表中的数据摘列出来。跟大家讲,在整个金融圈子,也许只有笔者拥有这种神奇的视角才完成了下表:沪市各类投资者历年持股市值演变情况。

沪市各类投资者历年持股市值演变情况(单位:亿元。作者制表)

自然人投资者的总持仓占比,2007年48.3%,2008年依然高达42.2%。这意味着08年之前的股票市场,乃是彻彻底底的散户型市场。但是在金融海啸的冲击之下,到2009年就剧烈下降到了26.5%。专业投资机构持仓占比,则从2007年的33.7%,剧烈下降到2009年的17.0%,可以说是腰斩。唯有一般法人持仓逆势上升,从2007年18.0%,剧烈上升到2009年的56.6%。这当然是由于这一年里中央汇金以及社保基金等吃进去了大量的股票救市,以及在四万亿的强刺激之下,各大上市国企的股东财大气粗,纷纷在二级市场回购股票所致。

2008-2009年的这一场股票筹码大变局,奠定了此后股市的新格局。一般法人的势力从此占据了绝对优势,总持仓比例长期维持在6成以上;自然人投资者第二,持仓比例维持在20%左右;而专业机构的持仓比例,则在15%左右。整个股市运行都将因此建立起全新的规则:散户、机构与国家队三方博弈的格局,就此形成。

在散户之中,小散无疑没有没有与任何一方过招的资格,因此其持仓比例呈现持续下降趋势,从2009年的5.5%直线下降到2017年的1.2%,根本没有挣扎的机会。在绝对值上,2017年小散手里的筹码总量只剩下3449亿,相对于当年度28.1万亿的总市值来说,已经没有存在感可言了。就这样的数据,小散已经算是被割干净了。

中散群体算是最讲究方式方法的投资人群体了,普遍有知识有见地,金融技术流也懂,财报也能看,风云大势也懂,不过显然凭借知识依然不足以在股市博弈中立足。中散的持仓占比从2009年的11.4%一路下滑到2017年的5.9%,算是被腰斩了。在绝对值上,中散依然持有1.65万亿市值的股票,还有被收割的价值。因此,2018年,中散应该是股市最惨的群体,没有之一。

牛散群体比中散要强,他们要知识有知识,并且还有消息有资源,而且还擅长抱团作战。2009年到2011年,牛散们的持仓占比从9.6%下降7.0%,这一段时间算是牛散们的学习期,此后牛散群体意识到自己在博弈中的巨大优势。他们的操作手段灵活,可以游走于灰色地带,不受专业机构必须受到的约束;他们消息灵通,可以一呼百应。他们联手坐庄,在股市呼风唤雨,塑造了无数的股神传奇。相应的,2012年之后牛散的持仓占比持续上升,到2015年达到峰值的17.6%。这四年当然是牛散的黄金岁月,造就了无数的财富神话。

在这段牛散的黄金岁月里,被牛散们联合收割的,并不只是小散和中散,甚至还包括专业机构与国家队。专业机构的持仓比例,2012年达到16.9%之后开始下降,到2015年下降到14.5%。而一般法人持股,则从2011年的64.3%,下降到2015年的59.8%。一般法人持仓占比下降的原因,一部分是由于大股东减持,另一部分的原因,当然在于国家队与牛散联手坐庄时的利益输送。后来这些案件纷纷曝光,无数所谓的“股神”因此锒铛入狱,令国人目瞪口呆。

2015年下半年,股市泡沫在一夜之间破灭,国家队再次救市,这一次的救市力度比08年要强得多。08年入场的国家队在大多时候扮演的是战略投资者的角色,它一般不从股票炒卖中挣钱,而是将自己视为上市公司的长期股东,打算在公司经营盈利之后分红。而2015年之后的救市,国家队将自己视为一般投资者,快进快出,操作频繁,意图在二级市场股票买卖中获利。这两种完全不同的操作风格,最终导致国家队成为了股市最强的操盘人。到2016年,国家队甚至直接入资到基金公司,组建了很多支纯国家队基金。到了这份上,当然没人可以跟国家队对抗。要知道国家队的利益,是证监会和交易所必要优先保证的,它同时拥有看底牌和掀桌子的能力,还能直接制定牌局规则。如果国家队愿意,它甚至可以决定哪张牌大哪张牌小。

这样的国家队,已经不是牛散可以对抗的了。于是2015年之后,牛散的持仓占比同样开始呈现下降趋势,到2017年下降到14.1%,较2015年下降了2.5个百分点。相应的,专业机构持仓占比到2017年提升到16.1%,较2015年提升了1.6个百分点;一般法人持仓占比到2017年提升到61.5%,较2015年提升了1.7个百分点。

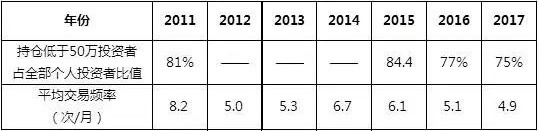

总结起来,根据上交所年鉴数据,散户,尤其是中小散户逐步消失的趋势,已经非常明确了。在此我必须使用另外一套数据来予以佐证:深交所从2011年开始,每年都会抽查一万名左右的自然人投资者,并发布《个人投资者状况调查报告》。在这份调查报告中,我们可以很幸运的查到一个很有趣的数据:持仓市值在50万以下的个人投资者数量占全部投资者的比值演变。注意,2012-14年没有发布这个数据,不过并不影响趋势成立:

近年来深交所个人投资者情况演变(数据来源:深圳证券交易所)

持仓低于50万元的中小投资者账户占抽样调查的全部个人投资者账户的比值,2011年是81%,截止2015年依然有84%,此后这个比值开始下降,到2017年下降到75%。在趋势上,很明显中小投资者在萎缩。这个数据与上交所的年鉴数据相呼应,足以互相印证:中小散户,正在被逐渐消灭。这里顺带给出了散户的交易频率数据,也是很有趣的参考:伴随着散户地位的逐渐下降,他们也越来越不喜欢交易了。2011年散户月均交易8.1次,到2017年已经下降到4.9次。这其实是散户正在丧失交易兴趣的表现,倒未必是散户学会了长期价值投资。因为根据深交所2017年的调查报告,自认为价值投资者的个人投资者,占比只有26.5%而已,根本就不是主流。

在这样的全新的游戏规则之下,对2018年的股票市场,我们可以确定的是,散户将会在整体上退出市场。小散与中散当然没有啥生存空间,纯属被虐的对象,而且已经被虐了十年了,根本就没有翻身的可能性。牛散风光了四年之后同样开始被国家队肆虐,2018年也不可能翻身。

当然了, 现在已经是2018年的10月下旬,从今年初一直到现在的股市走势来看,上述散户离场的趋势,无疑已经确实的发生了。今年以来股市的月度成交金额持续下降。根据央行的月报数据,1月份的股市成交总金额11.5万亿,5月份下降到9.0万亿,9月份已经下降到5.0万亿。月度交易规模较年初直接腰斩,这当然是资金正在离场的表现。结合此前十年的趋势数据,离场资金,当然就是已经被虐了十年的散户的资金。

十月份之后,中国政府第三次发起救市,五大巨头纷纷发表讲话,力撑股市。然而,在目前这种散户资金被收割至心灰意冷,加速离场的背景之下,能否成功实现救市,我们不妨拭目以待。“信心,比黄金还要珍贵”。让散户群体,尤其是中小散户群体,重树信心并愿意回归市场,乃是救市过程中最重要的步骤,没有之一。要知道中小散户事实上承受着巨大的生活压力,城镇普通居民的购房负担率已经超过90%,历年积存的棺材本,8成都已经被房地产市场吞噬。在这样的情况下,如果股市不能给中小散户以绝对的信心,大家根本就没兴趣下场被收割。

在本文的最后,必须要给出笔者我的建议了:取消证券交易印花税,算是最立竿见影的重建散户信心的手段了。事实上,今年前三季度的证券交易印花税总额只不过881亿,相对于前三季度12.75万亿的总税收而言,占比只有0.7%,几乎可以忽略不计。然而,取消这个税种,能够让股民看到诚意,看到中国政府意图改变的决心。并且,股民们还能产生联想,相信中国政府会把这单一的减税措施扩大到整个增值税和所得税领域,并因此重建对整个国家经济的信心。

若能如此,善莫大焉!