【看中國2023年9月13日訊】9月5日,沙特官方媒體援引沙特能源部的消息稱,沙特將在2023年12月底之前維持每日100萬桶的石油減產措施。

根據這一決定,在12月底之前,沙特的石油產量將會維持在每日900萬桶的水平,這比其每日1200萬桶的最大產能低25%。俄羅斯副總理諾瓦克也在同一天表示,俄羅斯將對全球市場自願削減30萬桶石油日出口量,直至2023年底。

油價聞聲暴漲,WTI油價從當天的85美元/桶,直線拉升至88美元/桶,布倫特原油則衝上90美元/桶大關。

實際上,原油價格已經上漲2個多月了。

有人說了,油價上漲,意味著市場看好中國經濟復甦,畢竟中國是全球最大的原油進口國,這說明市場看好中國經濟。然而,就筆者個人看法,油價這兩個月的上漲,對於全球經濟恰恰不是什麼好消息。

現代工業基本上都是建立在原油之上的,從農業到工業,從日常消費到生產製造,現代文明中的大多數商品價格,基本都能與原油扯上關係,具體到美國經濟來說,其諸多消費數據,都與原油-能源價格密切相關,所以,美國的CPI通脹率與原油價格的相關性極高。

原油,是大宗商品之王,更是萬物上漲的通脹之母。

實際上,去年美國通脹率最高的時段,很大程度上就是原油價格暴漲惹的禍,而隨著去年6月份原油價格觸頂,美國的CPI通脹率也同樣於6月觸頂,此後一年時間裏,隨著原油價格的逐漸下跌,美國的CPI通脹率也一路走低。

7月份,美國的CPI通脹率數據來到3%左右的水平,而原油價格卻從6月份開始持續反彈,如果這種趨勢持續下去,意味著接下來美國的通脹下降之路,恐怕不會那麼順暢。

通脹下不去,為了維持美元貨幣的信用,美聯儲就有可能將高利率維持更久的時間,即便是不再加息,降息也有可能使勁兒往後拖,這就是所謂的「higher for longer」。

過去幾年裡,美聯儲主席鮑威爾幾乎每次講話都要強調,就業和通脹是美聯儲的雙重目標,而美聯儲的利率決議,基本上是採用「數據驅動」——也就是說,美聯儲的加息、維持或轉向,基本都是要看失業率和通脹率數據的。

上週公布的美國就業數據顯示,美國失業率第一次出現了明顯的反彈傾向,3.8%的失業率是過去18個月的最高水平,而過去近40年美聯儲的利率操作歷史顯示,一旦失業率出現了明顯上升,美聯儲即有可能停止加息,甚至開啟降息。然而,原油價格恢復上漲所帶來的通脹回升,會讓美聯儲不得不考慮通脹反覆的問題,哪怕是不再加息,也有可能將目前的高利率,維持更長的時間。

美聯儲維持目前5.25%-5.5%聯邦基金利率區間的時間越久,也就意味著美國中長期國債收益率保持在高位的時間越久,對世界各國的經濟就越不友好,這個對幾乎所有國家都是共識。

過去1年半的各項經濟數據表明,美聯儲保持高利率,而中國央行保持低利率,美國的經濟受到的影響可能不大,但中國的經濟會受到非常大的影響,甚至連帶中國的資產價格,也會受到嚴重的擠壓。

過去一年半的數據顯示,中美國債利差與中國的股市漲跌關係極為密切。當然,筆者個人不大相信,WTI原油價格能夠持續保持在90美元/桶左右或更高。

從地緣政治博弈的角度來看,本次的油價上漲源於沙特的自願限產預期,本身就是沙特表達自己努力在中美之間保持平衡的一個姿態——但是,原油價格上漲這事兒吧,對美國的經濟和明年總統大選,都是不利的,對中國經濟,也更是不利……

得罪當今世界上經濟最為強大的兩個大國,至少在短期內,沙特的高油價並不具有可持續性。既然目前的油價上漲,是在俄烏戰爭持續、沙特和俄羅斯自願延長減產期限的情況下而表現出來的,那麼,在未來的國際的地緣政治博弈中,美國和中國政府都有足夠的動力,去施壓沙特,不要再延長其原油的減產期限。

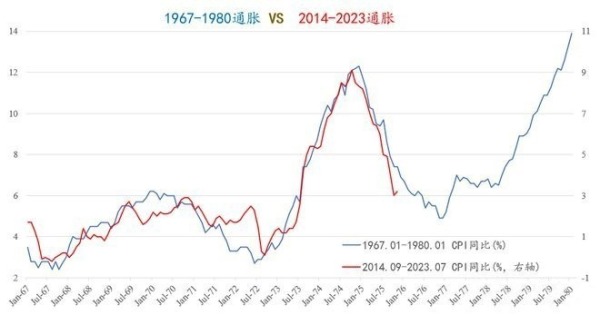

至於說美國的通脹,咱還是認為,短期內將延續下降趨勢。因為去年下半年美國通脹的高基數效應,再加上美聯儲明顯具有限制性的貨幣政策,至少在接下來的半年內,美國的CPI通脹率,還是有相當的概率會重複美國1975年底到1976年上半年的走勢(下圖)。

1975年底到1976年上半年美國CPI通脹率走勢(網路圖片)