【看中國2023年7月26日訊】中國的房地產市場,迎來了歷史性時刻?

日前召開的中央政治局會議上,再次定調房地產:「要切實防範化解重點領域風險,適應我國房地產市場供求關係發生重大變化的新形勢,適時調整優化房地產政策,因城施策用好政策工具箱,更好滿足居民剛性和改善性住房需求,促進房地產市場平穩健康發展。

要加大保障性住房建設和供給,積極推動城中村改造和「平急兩用」公共基礎設施建設,盤活改造各類閑置房產。」

與此前相比,這次會議並未提及「房住不炒」,而且明確「適時調整優化房地產政策」,給市場帶來了相對強勁的寬鬆預期。

同時,新一輪城中村改造即將啟動,但與七八年前的棚改完全不同,這一次不僅侷限於超大特大城市,而且失去了大拆大建的可能性,影響難以同日而語。不過,這段定調最引人注目的並非政策如何鬆綁,而是提出「房地產市場供求關係發生重大變化」的重要判斷,這在歷來重要會議中首次出現。

一個「重大變化」,一個「新形勢」,足以說明房地產再也回不去了。

供求關係,是房地產市場的核心。如果說過去20多年,房地產整體都是「供不應求」,無論政策如何加碼,市場都是巋然不動,全國房價仍舊一路上行。然而,最近幾年來,在種種因素影響之下,市場陡然逆轉,不僅「萬人搶房」的盛景不再,就連被許多炒房者奉為圭臬的「北上深、永遠漲」似乎也開始瓦解了。

顯然,房地產正在從「供不應求」轉向「供過於求」,而市場也在從「賣方市場」轉向「買方市場」。用房企的話來說,房地產正在從「黃金時代」到「白銀時代」,走向「黑鐵時代」。

這幾年,全球大環境以及超預期因素的衝擊,無疑對市場轉向帶來了推波助瀾的效應。但究其根本,房地產市場本身也出現了重大變化。

目前,一個普遍的共識是:全國住房整體平衡,只有部分超大特大城市還存在局部結構性短缺現象。

根據國內某財經分析團隊統計,2020年中國城鎮住房套戶比為1.09,一線、二線、三四線城市分別為0.97、1.08、1.12。不難看出,只有人口持續湧入的一線城市,還存在較小的短缺現象,而在大量三、四線城市,住房過剩或已是常態。

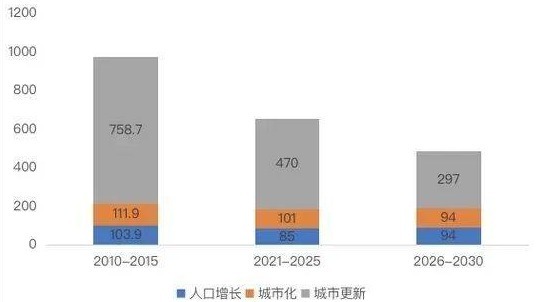

這在前幾年的政策邏輯上也有體現——「重點解決好青年人、新市民的住房困難問題」,這些人口主要集中在超大特大城市。來自學界的研究也驗證了這一判斷,根據清華大學吳璟、徐曼迪等人的分析,考慮到人口增長、城市化和城市更新等因素,全國住房需求也在不斷萎縮。論文顯示,2001-2010年,中國年均住房需求量約為812萬套,2011-2015年約為974萬套;而在2021-2025年,則會降為656萬套;2026-2030年,會進一步降低到485萬套。

2021-2030年中國國內新增住房需求預測(網路投票)

與之對比,高峰時期,中國每年商品房銷售面積高達18億平方米,約合1400-1500萬套住房,明顯超出了市場的真實需求。

如此巨大的體量,撐起了世界第一大房地產市場,也培育出近10萬家房地產企業的超級市場,帶動數百萬乃至上千萬人的就業需求。然而,市場需求在減少,住房供應不可能長期維持在高位,新形勢的到來就是必然事件。

隨著中國經濟、人口、城鎮化等基本面正在不斷弱化,超預期事件的層出不窮,更是加劇了房地產市場上的種種不確定性。與此同時,居民槓桿率仍在高位,且不論是否透支了未來空間,債務與收入此長彼消的張力,自然會約束正常消費。

面對這一局面,有識之士最擔心的不是通貨膨脹,而是通貨緊縮,而通縮遠比通脹更可怕,「資產負債表衰退」的擔憂並非空穴來風。

所以,當務之急,仍舊是提振民眾的信心,重塑預期,讓整個社會回到拼經濟的基本面上來,如此才是真正的房地產救市之道。