【看中國2023年7月3日訊】一個成功企業家,對企業的影響力可能超出想像。

喬布斯如是,稻盛和夫如是。實權在握的馬雲,更是如此。

6月20日,阿里巴巴宣布,張勇將於今年9月10日卸任阿里巴巴控股集團董事會主席兼CEO職務,此後將專職負責阿里雲。集團的掌控大權,交給了蔡崇信和吳泳銘。

這是馬雲回國90天內,做的第三件大事。

今年3月27日,馬雲回國。第二天,阿里巴巴就宣布啟動「1+6+N」組織變革,控股集團下設六大業務集團,而菜鳥、阿里雲、盒馬都將啟動獨立上市融資。

第二件大事,是業務方向的變革。一個月前,馬雲召集淘寶天貓業務負責人,開了一個會:當前面臨的競爭局勢十分嚴峻。馬老師更是直接給出了未來的方向:接下來是淘寶而不是天貓的機會,阿里電商應該 「回歸淘寶」。

回歸淘寶,意味著中小商家在未來將獲得更大的流量扶持。換句話說,阿里也要換到低價策略的路上了。

無獨有偶,重新回歸的劉強東,曾在去年雙十一後就表示:低價是我們過去成功最重要的武器,以後也是唯一基礎性武器。劉強東告誡管理者:很多基層消費者在消費上仍追求產品的極致性價比,千方百計地通過供應鏈的效率提升去把價格降下來,把服務提上去。

於是在今年3月,京東上線百億補貼——目標直指拼多多。

敏感的人會很快嗅到不同尋常的信號:阿里、京東為代表的「傳統電商巨頭」,開始轉向低價競爭策略。

加之抖音、快手等新的競爭者出現,低價內卷的電商時代,已經到來了。

所有的重大變革,都有其發生的必要性條件。

今年的618,或許就是催化劑之一。雖已落幕幾天,但各大平臺依舊沒有公布銷售數據。人們只能根據第三方數據來估算。據星圖數據統計,今年「618」全網商品交易總額達7987億元,創近6年來新高。但增速已連續3年放緩,今年同比增長僅14.77%,增速降至近3年來最低點。分類別來看,傳統電商銷售額為6124億元,增速只有5.4%,徹底告別了高速增長。而近兩年火爆的直播電商,銷售額1844億元,同比增長28%。而在2022年,直播電商的增速可是124%。

增速幾乎是光速下墜。但也不必太過訝異。這和整個消費盤子的表現,是契合的。

5月份,全國消費增速也下降到12.7%。其中的商品零售增速也從4月份的15.9%下滑至10.5%。在一波報復性消費之後,人們開始趨於冷靜。

當高增速不再,那些曾經看不上的低價商品,就成為平臺力推的對象。畢竟,能賺一分是一分。向低價商品內卷,成為傳統電商平臺不得不做的事。

作為吃盡低價紅利的平臺,拼多多近年來的業績更是證明了這一點。

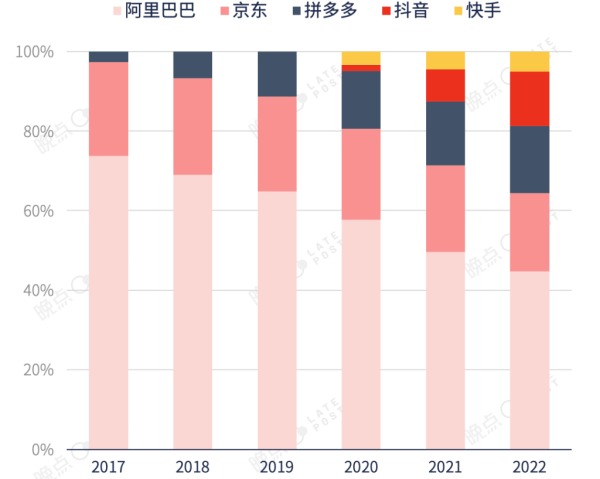

今年一季度,拼多多實現營收376.4億元,同比增長58.2%。在幾大平臺訂單GMV(商品交易總額)佔比中,阿里、京東的份額不斷下降,正被拼多多、抖音不斷蠶食。

中國國內Top 5電商平臺近幾年的GMV市場佔比(網路圖片)

靠著這一模式,拼多多更是把低價策略推廣到國外。其去年上線的電商平臺Temu,熱度席捲全球。彭博的數據顯示,今年5月美國人在Temu上的消費支出高出了Shein近20%。

在性價比面前,全球人民都想讓別人幫自己「砍一刀」。

阿里、京東,不得不慌。

轉變在今年618已有體現。比如消費電子行業,淘寶天貓過去為了成交總額,會主力推蘋果手機等客單價高的商品。今年則取消了相關的補貼,把錢放在了能帶來用戶活躍的商品上,比如手機殼、貼膜、充電線等低價、能復購的商品。

存量爭奪的時代,點商平臺只能把刀捲向自己,低價策略和下沉市場的爭奪,會遠比想像中激烈。而一切的變化,更離不開宏觀環境的影響。

低價策略的競爭白熱化,也在客觀表明著經濟弱復甦背景下,消費降級的發生。

暑假馬上來了,學生們的「特種兵旅遊」又要開始了。而今年爆紅的淄博燒烤,其底層邏輯也是因為足夠便宜、性價比高。「窮游」,已經成為今年的主題之一。

消費降級,是因為人們手裡沒錢了嗎?

5月,全國人民幣存款餘額274.91萬億元,其中住戶存款就達到了129.5萬億,佔了47%。更值得注意的是,這其中有89萬億都是非活期存款。

這只能說明:人們對未來的不確定性預期大大增高,消費意願偏低。而青年失業率的居高不下、大廠裁員,又加速了這一心理趨勢。因為人們的收入預期,降低了。

當你這個月能賺1萬,預期下個月賺2萬,下下個月能賺3萬,收入預期不斷走高,當然會開始大手筆的消費,以前不敢買的統統拿下。反之,哪怕每個月依舊有2萬的收入,當你的收入預期不斷走低,縮衣節食就會不自覺地發生。而這部分人,大多屬於中產收入人群,因為只有他們才有這樣的預期可收縮可伸展性。

低收入者,從來就沒有升級過消費,又何來的消費降級呢?

因此,當下最緊急的事情就變成了:就業!就業!!就業!!!