【看中國2021年11月19日訊】最近,中國的「金九銀十」灰溜溜地宣告結束。比起往年的搶房潮,今年卻出現了賣房潮,而且主要在一線城市。

11月1日,深圳地產圈都在流傳一條新聞,有政府機構拋售深圳23套頂尖學區房!其中有11套房的面積是85平米,掛牌價大概是950萬左右,另外11套是105平,掛牌價是1080萬左右,還有一套三百多平米的超大戶型,掛牌2600多萬。目前,長城大廈小區市場價大概是十四五萬,政府指導價是10萬左右。算下來這次放盤單價在10-11萬多點,比政府指導價高一點,但也是明顯低於市場價的。

如今深圳「筍盤」的數量真的越來越多了。從今年的2月份開始,深圳的二手掛牌量從38463套增長到10月份55047套,增幅達43%。成交量和掛牌量就像是一對蹺蹺板,深圳的二手房掛牌量已經創新高了,而成交量則一再創新低。這是一個非常危險的剪刀差,就是說想賣房的人很多,但是能賣出去的很少。

最新的10月份成交數據出爐,深圳二手房成交量止步1605套,二手房成交連續下跌7個月!心態強硬、一直死扛的二手房業主在上半年始終不願降價,但是隨著成交量越發低迷,著急用錢的業主撐不住了。從9月份起,二手房價格終於開始下跌了,9月、10月全市二手住宅掛牌均價環比均下跌0.5%。有一個朋友前幾天去看房,深圳龍華保利悅都一套118平的5房,去年最貴的時候賣到7萬多,如今掛牌價610萬,比指導價還低,單價僅需5萬出頭。

不僅僅是龍華,大熱的南山也躲不過降價的宿命。半島城邦,155平4房只賣1668萬,比指導價低;大衝都市花園80平2房2廳,報價950萬指導價1040萬;水木丹華,3房2衛年前報價1180萬,現在960萬價格可談;諾德假日花園,80平報價980萬,低於市場價350萬,而且還可以寬限6個月的時間給湊首付。

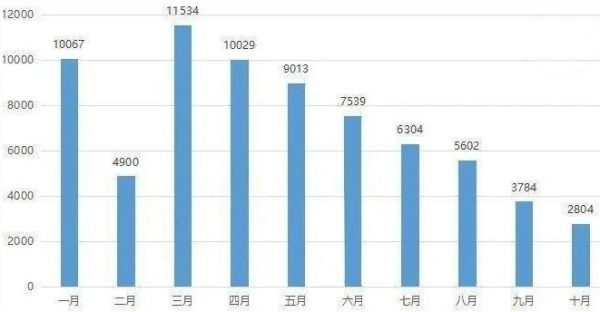

在透明售房網平台上,截止11月1日,杭州二手房掛牌量為15.7萬套,創下歷史新高。杭州的二手房掛牌量在這一兩年幾乎是直線上升。2019年1月:6.5萬套;2019年11月:10萬套;2020年6月:12萬套;2021年5月:13萬套;2021年9月:13.9萬套;2021年10月:15.7萬套;從增長速度來看,杭州二手房掛牌量從過去一個月幾千套增加,到如今僅僅一個月就新增了1.8萬套,很明顯市場已經發生了踩踏出貨的現象,說是拋售潮都不為過。

關鍵問題是房子那麼多,市場根本不買單。根據杭州樓市茶館的數據記錄,截止10月31日下午3點,杭州10月份成交量僅為2804套(含公寓)。杭州10月份的市場成交比農曆新年月還冷淡,一路下滑的成交數據和二手房掛牌量截然相反。

2021年杭州樓市二手房月度成交量一覽(網路圖片)

杭州才正式調控不久,11月份的成交預計不會有很大的反轉,按照目前這個速度,15.7萬套二手房,估計2年都未必消化完。

廣州自從收緊限購,指導價出臺後,二手房掛牌量也在瘋狂增長。尤其是去年上漲最厲害的黃埔,今年投資客紛紛拋盤。黃埔科學城的萬科東薈城目前二手房掛牌量高達240套,想要賣出去,只能拼價格低。

除了黃埔,整個廣州的二手房掛牌量都在猛增。7月底,廣州整體掛牌量突破8萬套大關。而10月30日,廣州整體掛牌量已是93966套。10月份廣州的成交數據也不好看,二手住宅整體網簽為5253套,環比分別下降15.25%,同比分別下降50.91%,創近年來成交最低位。

上海和北京因為有限制掛牌價格,比如北京要求超過掛牌指導價1%的不讓掛牌;而上海有最高核驗價,不符合要求的也不能對外展示。所以沒法查到真實的二手庫存數據。武漢也是一樣,掛牌量激增,而且挂的價格高了的話,無法在網站上展示,只能由經紀人內部推薦銷售。

但無論北京還是上海,目前二手房成交量都處於降溫中。

深圳、杭州、廣州之所以出現拋售潮,主要還是因為近半年時間的調控太緊了,部分投資客已經扛不住,率先拋盤走人。其次就是房地產稅的影響。一線和新一線城市徵收的可能性非常大,那些手握十幾套房的拆遷戶,估計已經在置換資產了,把普通房子換成豪宅。

這股拋售潮估計還得持續好一陣子。拋房潮的背後,是房價的大幅度下跌。大家都慌了,開始搶跑賣房了。

除了一線城市外,10月份跌幅慘烈的城市有西安、南昌、中山、東莞、寧波、煙臺、蕪湖。最慘的還是西安,跌幅高達11.34%。三四線城市的代表煙臺、蕪湖的房價環比分別下跌9.39%和5.93%,算是比較猛烈的。蕪湖其實代表了很多三四線城市。從這些信息可以看出,全國從一線、新一線,到二線、三四線城市的房價,基本都出現了跌幅擴大的情況,而且拋房潮在持續。這二者是互相促進,螺旋上升的。

不是說信貸放鬆了嗎?為什麼一線城市依舊出現拋售潮,出現房價跌幅擴大的情況呢?

目前的拋售潮和降價潮是上半年政策帶來的結果。從信貸寬鬆反映到樓市其實還需要一定的時間。前幾天,財聯社就發布了一則電報:「部分地區人民銀行分支行開始根據當地情況進行窗口指導」。

雖然都是信貸寬鬆,但這次信貸寬鬆和以往完全不同。央行目的只是希望樓市能打破僵局,稍微回暖,但房價像去年那樣再次上漲,是不可能的。所以才要進行「窗口指導」,而且後面還強調一句話:以目前的情況來看,更多機構的房地產信貸調整在總量控制情況下進行跨區調節。意思是央行希望一些房貸充足的城市分一些額度給房貸緊張的城市,以此來保持房貸總量不變。

大家也可以理解為「南水北調」,在水量總量控制下,只能各地去協調了。這也不失為一個辦法,今年來房產交易量大的城市主要是以一二線城市為主,很多縣城三四線城市的房貸額度並不緊張。現在就是要把這些貸款額度充分利用起來。另外,銀行為了控制風險,也更加願意把優質的房貸放在一二線等重點城市中。招商銀行在三季度業績交流會上就表示,在開發貸項目選擇上,招商銀行將集中在一、二線城市的剛需和改善型住宅。

其實,銀行比購房者更加擔心風險,在房貸方面,他們比誰都謹慎,即便如今收到央行的信號,他們也只敢從優質房產開始逐步放鬆。這也是為什麼雖然信貸寬鬆了,很多城市依舊感受不到,因為還沒輪到呢!

率先有反應的肯定是北京、上海。不敢說信貸寬鬆後,房價就會有所上漲,但起碼成交量會慢慢有些起色。所以,就像之前一直在強調的,這也可能真的是拋房變現的絕佳機會。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。