中國房產斷供潮將來臨(圖片來源:FRED DUFOUR/AFP via Getty Images)

【看中國2020年5月31日訊】疫情對經濟和國民財務的影響,還在持續。

國外,加拿大中央銀行4月份報告警告稱,一旦出現最壞情況,房貸斷供比例可能達到2009年金融危機時期的兩倍。如果面對疫情不採取任何新的利率政策,那麼到今年年底,加拿大每50個房主中就有一個人要拖欠三個月以上的貸款,相當於是疫情危機爆發之前的10倍。最近,我們看到的情況是工資扣發、工資減半、獎金取消、停薪留職、提前放假等等,各種名頭都出現了,企業只為了開源節流,把成本壓下來。

應對衰退,企業唯一要做的是收縮。在國內,裁員降薪、棄房斷供的現象也在上演。

01

3月初,印度連鎖酒店品牌OYO將在全球裁員5000人,包括中國員工3000人。4月底,萬達電影透露,將裁員20%—30%,以一線員工為主。房地產、二手車、旅遊業、廣告傳媒等多個領域大型知名企業,都開始了人員組織優化。

2020年4月份,全國城鎮調查失業率為6.0%,比3月份上升0.1個百分點,失業人數還在上升。當各行各業都面臨裁員窘境時,當出現龐大的失業人群時,當無數房貸無錢續交面臨斷供時,這才是疫情帶給我們的至暗時刻。

深圳一個月薪3萬5的程序員發帖訴苦,自己剛買了600萬的房子,月供2萬1,復工沒多久被公司裁員,老婆全職在家帶孩子,而賬戶上的存款僅夠支撐2個月。

(圖片來源:網路)

對於揹負車貸房貸的家庭來說,一旦有個風吹雨打,基本上是無法承受的。當然,實在籌集不到錢,最終斷供棄房的大有人在。

過去的一年裡,深圳的法拍房數量激增60%,隨著經濟的波動,未來棄房斷供的現象或許會更多。

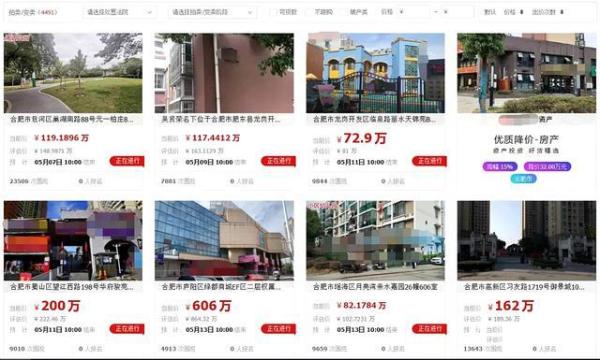

合肥5月第一週,就有300套斷供房拋售。

阿里司法拍賣一欄,顯示的數據更加超乎想像:上面拍賣的合肥地區的住宅用房有4000多套,價格比評估價低30萬左右。

除了合肥,前段時間北京燕郊某小區的業主,在朋友圈發消息說:93平房子免費送,只要幫還銀行貸款即可!

免費送房不太真實,最真實直接的後果,應該是還不上房貸,銀行收回房子,進行法拍,而房主,錢房兩空!

而且如果拍賣資不抵債,銀行還有權利繼續向你追債,直到還完欠款。

02

如果真的遇到困難,暫時還不了月供,怎麼辦?

1、與銀行協商暫時先還利息;

2、向銀行申請延長還款期,降低月度還款額度;

3、借款還款。

對於提前超額消費、刷卡透支、以貸養貸的人來說,疫情落下了無情的巴掌,足以讓高槓桿人群清醒。

現金流,才是工薪階層生活的基本體面和最後的生存保障。

可以估算一下,鄭州三口之家的剛需,每月車貸、房貸、生活支出合計約1.2萬。

帶上娃的學費、各項必交雜費,按照儲備一年備用金的話,一個剛需家庭需要12—15萬左右!

剛需一般連首付都是東拼西湊、刷信用卡、借網貸來的,要麼就使用首付分期,月供大概率也要佔據收入的三分之一甚至是一半以上,妥妥的月光,一遇風吹草動現金流就斷裂。

有一個數據:據2018《中國養老前景調查報告》顯示,我國人口總數有14億人,其中5.6億人的銀行存款為零,佔總人口的比例為40%。

中國年輕一代(35歲以下)有56%的人沒有存款,而剩下44%的開始存錢的人裡,平均每月儲蓄人民幣僅1339元。

疫情從蔓延到現在暫時基本控制住,已經4個月了,負債失業無收入的人,只是在假裝堅強而已。

03

每個月賺的血汗錢,都要定期給銀行發工資,既沒有勇氣辭職創業,也沒有閑錢旅遊消費。做房奴的滋味不好受,也要咬牙堅持,如果棄房斷供,上了失信黑名單,成了老賴,今後會因為信用問題寸步難行。

那麼我們自己又有多大的抗風險能力?預留了多少備用金呢?央行發布的《中國金融穩定報告(2019)》顯示,目前國內居民槓桿率超60%,已對消費產生一定的擠壓作用。

什麼意思?就是說如果一個中國人有100萬的資產,就有至少60萬的負債!再看央行的《2019年第一季度支付體系運行總體情況》,2019年上半年中國的信用卡逾期達到了797.4億元人民幣,而2018年全年為800億,也就是說半年時間基本超過了2018年全年,逾期不還款的人變得越來越多。

2020年,「黑天鵝」的連鎖反應突出,GDP變成了負值,房企大區之間上演兼併,律所沒人打官司,餐飲業大蕭條,導遊改行做UU跑腿,滴滴司機持續增多,商鋪轉讓遍佈大街小巷,直播帶貨成熱詞,內容創業泡沫化......

像拉滿所有槓桿買房的人,遇到意外情況,會很難翻身。