中國加入世貿後形成房地產牛市的根源究竟是什麼?(圖片來源:lianxun zhang/Adobe stock)

【看中國2018年10月26日訊】中國加入世貿以來,形成房地產牛市的根源是什麼?很多人會說是金融和貨幣政策等方面的原因。但我認為,更本質的原因在於,加入世界貿易組織之後,經濟邊界擴張所產生的經濟高增長,以及由此帶來的收入水平高增長。

與此同時,中國貿易項下和資本項下的雙順差,促使外匯儲備不斷增長。有了豐足的外匯儲備,人們便可以通過隨意擴大進口基礎商品來壓制國內的通脹率。以上兩方面的結合意味著什麼?意味著過去十多年的中國,一直處在一個收入高增長和生活成本低增長的階段。

這樣一來,在扣除最基本生活支出之後,國人可自由支配(進行投資活動)的收入增長迅猛。這才是支撐房地產牛市的根本原因。

人口紅利的釋放

此外,過去數十年人口紅利的釋放,也一定程度上造就了房地產牛市的形成。

眾所周知,所謂的人口紅利階段,說的是由於勞動力的極大豐富甚至過剩,導致勞動力價格低廉,由此便給自身生產的產品帶來了競爭優勢;與此同時,加入世界貿易組織,又極大程度上擴張了經濟的市場邊界,使得人口紅利得以釋放,外匯收入得以不斷增長。

但實際上,「人口紅利」和「釋放」並不必然會同時發生,比如,非洲的很多國家也有人口紅利階段,在特定的時期年輕勞動力的比例放大,但受困於國內和國際上方方面面的因素,這種人口紅利卻得不到釋放,也就不會實現經濟的快速發展。

當然在這裡,有一個基本的邏輯關係十分重要,那就是:雖然居住需求也是人們的基本需求,但必須讓位於肚子的需求。只有肚子的需求得到滿足之後,才會提出更高的居住需求。

所以,經濟高增長、收入水平快速提高和基本生活支出的低增長都是支撐房地產牛市的基礎性條件。這是一把「尺子」,可以用於衡量房地產的未來。

現階段,判斷人們的收入是否還可以持續高增長下去,看一下2012年以來的經濟增長率是一個比較簡單的辦法,在此不作評論。在這個問題上,居民槓桿率也會有所反應。

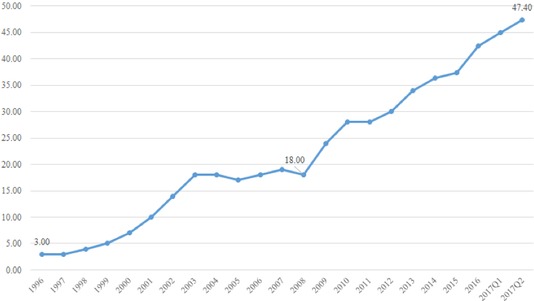

1996年至2017年中國的家庭部門槓桿率變化情況一覽(網路圖片)

由上圖可見,2008年以前居民的槓桿率並不高,但是2009年尤其是2012年之後,居民的槓桿率劇烈上升。這種債務快速攀升的現象,既與房價高速上漲對人們的儲蓄和收入的透支作用有關,又與經濟增速下降(下圖)帶來的收入增速下降緊密相關。

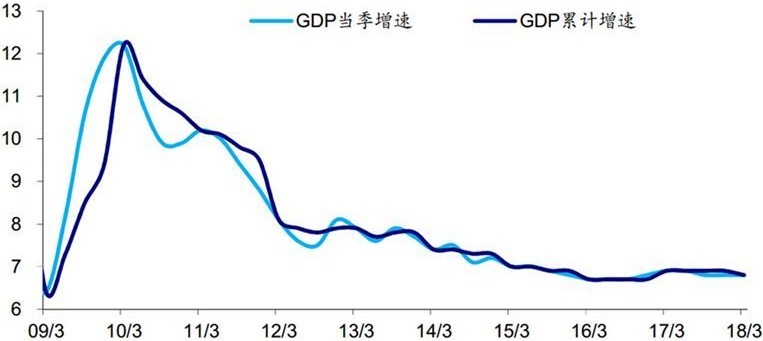

中國經濟指標GDP當季同比增速和累計同比增速百分比比較(來源:Wind資訊,蘇寧金融研究院)

要知道,當經濟增速不斷提高時,收入增速就會不斷提高,居民就容易化解掉身上的債務,降低家庭部門的槓桿率;相反,就很容易造成槓桿率的快速攀升,這是一個很明顯的原理。

原油和「二師兄」

前邊也講了,除了收入的變化,基本生活支出的波動也是影響人們生活水準的一個大因素。經濟學常識告訴我們,基本生活支出的增長速度實際就是CPI指數,而在CPI各細分商品的權重中,豬肉佔比最大,與此同時,豬肉價格還在一定程度上代表和反應了肉類和糧食類商品的價格;所以,豬肉價格的變化基本可以反應通脹指數的大趨勢。

央媒在今年初給出個一個論斷:物質幸福時代已經結束,新時代來臨。到今天,人們對這個論斷還沒有什麼很直觀的感覺,但是有兩個現象應該開始提前感覺到了:

第一是在北方的某些省份開始推廣乙醇汽油,人們座下的愛車應該已經感覺到了「飼料」的不同。這一變化,很可能意味著原油的供給開始出現趨緊的跡象。原油為代表的能源價格,是全社會商品成本的決定性因素,一旦能源供給趨緊,必然會推動所有商品價格的上升,未來很可能會逐漸顯示出來。

第二是「二師兄」的價格。據飼料協會的說法,中國是飼料資源短缺的國家,蛋白質飼料長期依賴進口(主要應該指的是大豆和豆粕),成為制約中國飼料工業和養殖業發展的瓶頸。

研究顯示,飼料蛋白指標平均降2%,折算豆粕添加量降低4%左右,以飼料行業全年產量來算,豆粕消費可降低800萬噸,全年會減少大豆1000萬噸的消耗。

受貿易摩擦等因素影響,大豆和豆粕的供給量某種程度上開始吃緊,當前網路上盛傳的一種說法是,有關方面欲降低飼料中的蛋白含量(也就是降低豆粕使用量)。

我想說的是,一旦這樣的政策開始推行,「二師兄」肯定會感覺到「待遇」的不同,其它禽畜和水產也會感覺到。

上述兩項政策實際指向的是同一個問題,那就是進口能力已經不能無限度增長,原油和農產品為核心所維持的低通脹環境很可能即將出現變化。

房地產正在迎來大變局

上邊正在或者即將發生的這些變化,當然也會在國際收支平衡中體現出來。

據中國外匯管理局公布的數據,2018年上半年,中國經常賬戶逆差283億美元,這是十幾年來的第一次。經常賬戶逆差一出現,進口能力自然也就會受到相應地限制。很多人會吃驚於出現這樣的變化,但這些變化在很多國家的歷史上都曾經出現,並不值得大驚小怪,關鍵是看各國如何應對,應對的方式不同,結果自然不同。

當前,管理層採取了一些行政手段,來推動國際收支向平衡的方向轉化,比方說增加出口退稅,減少不必要的國際資本支出等。

但必須明確的是,國際收支出現逆差,本質是土地價格、金融資源價格、人工價格、環境成本和科技發展等綜合因素所決定的經濟競爭力所致,當然,也有國際貿易環境不斷變化的原因。所以,使用行政手段推動國際收支向平衡的方向轉化,更可能起到的僅是短期效果。

那麼,用市場手段恢復國際收支平衡的手段是什麼呢?國際上最通行的做法,是通過進口商品價格上漲來抑制需求,從而使國際收支重新平衡(印度在今年提高了多數進口商品的關稅,起到的就是這個作用)。

而且,這樣做與現在的政策是吻合的,當推動使用乙醇汽油的時候,就意味著非乙醇汽油在漲價;而飼料中蛋白含量的降低,則很可能意味著豬肉在未來會漲價(因為每斤飼料中的蛋白少了,很可能會影響豬的生長週期等決定豬肉成本的因素),這實際是通過市場平衡供需的手段,無可非議。

雖然很多商品的需求是剛性的,但價格越高、需求越低是基本的經濟學規律。

之所以討論這些,都是為了說明:以往通過無限擴大進口來維持低通脹環境的趨勢正在開始出現轉折,相應地也意味著人們收入中用於基本生活支出的比例會逐步增加。

現今,居民債務在高位,一旦收入高增長而生活支出低增長的環境出現變化,房地產必將迎來一個大的變局。

任何經濟生活中的牛市都不會長期持續下去,房地產也是一樣。