【看中國2018年9月8日訊】01

2008年,為了應對美國次債危機,中國政府推出4萬億經濟刺激計畫,由政府加槓桿逐步擴展至企業加槓桿,再至居民加槓桿。

中國實體部門債務率陡然攀高,居民部門債務/可支配收入已超過100%,已超越美國;中國的企業部門債務/GDP已超過150%,冠絕全球。債務率的攀高使得經濟中大半資源需用於還債,目前,國內GDP增量已經覆蓋不了債務利息,經濟已出現龐氏特徵。

債務的擠壓使得消費增速連連下滑。2018年7月,中國社會消費品零售總額累計同比增速降到9.3%,創近20年新低。近一年以來,社會消費品零售總額累計增速呈線性下滑。一年間只在2018年3月份出現過輕微反彈。

與之對應,低端消費品業務量大增,主營二鍋頭的順鑫農業上半年報告顯示淨利潤增長97%,涪陵榨菜上半年報告顯示淨利潤增長77%。康師傅上半年淨利潤近乎翻倍。而2018年1-2季度名義GDP增長率為10%,連續超過社會消費品零售總額增速。

供需矛盾繼續拉大。

02

投資的目的是為了增加產出,以利於將來更好的消費。農業社會中,居民財富的主要去向即為自產自銷,自我消費;農業社會中也存在投資。比如只考慮一個農民,他可以生產自己所需的所有商品,農民可以通過克制消費慾望,將部分財富打造一把鋤頭而不是消費掉,這就是投資。鋤頭可以提高工作效率,將來產出更多糧食,可以更好的消費。很容易理解,因為一個人同時只能使用一把鋤頭,農民不會打造十把鋤頭用於投資。

假如農民生產了超過自身需求的糧食,那也只能隨著時間推移很快變質報廢。他也不會生產超過他需求的產品。而目前社會已過度至商品社會,商品社會並沒有改變投資的本質。

只是從自我生產所有需求品變為只生產的一種甚至只是生產的一個環節,通過貨幣為媒介交換獲得所有商品和服務用以消費。

有幾個需要明確的概念;

第一,投資的資本是從消費中節約出來的(主動節約或被動,稅收為被動節約);投資過程中所使用的財富為過去生產過程中節約出來的,本應用於消費的財富。

第二,對實體的投資使用的是財富,而非貨幣。財富是節約出來的,是有限的。而貨幣是可以印的,是隨心所欲的。從中可以理解到,投資需使用社會現存財富,而非簡單印錢就可以實現投資。

第三,投資的目的是為了更好的消費,所生產的財富也需要消費匹配使用。如投資所生產的財富無人消費時,絕大多數財富只能隨著時間推移損耗殆盡。如食品會變質,機器會生鏽。那麼這時用在投資上的財富就是財富錯配。

這使得本應更好的社會整體生活水平下降。房子建好就拆,路修好就挖,正如農民多餘的鋤頭一樣。不要忘記投資是從消費中節約出來的,農民餓著肚子造了十把鋤頭,帶來的唯一收穫就是肚子更癟了。錯配越嚴重,對經濟的傷害越深。經濟週期恢復越慢。如同農民繼續節約消費打造鋤頭,甚至可能會把自己餓死。

03

投資的目的是增加供給,更好的消費。但商品社會中是以貨幣為媒介來匹配供給與消費。而貨幣和信用改變了本應平衡的供需關係。純粹的自產自銷當然不會出現供需不平衡。自己的供給就是自己的需求。擴展到物物交換,交換中供給方也是需求方,表現在整體上就是需求完全等於供給,也不會出現供需失衡。但拓展至貨幣為媒介,不由供需雙方直接匹配。供給交換為貨幣,與貨幣交換為需求,中間有了時間差。

這個過程中通過貨幣的增長和信用的膨脹,製造了商品上升預期,從而激勵了投資。並最終導致供需失衡。

投資落地製造了大量供給;大量的新增投資又創造了大量需求;新增投資所製造的需求可以匹配落地產能的供給能力。這就是經濟週期的繁榮期。然而,投資有邊際,負債消費有上限。

投資收益應包括三部分;利息支出;對所承擔的投資風險予以補償;投資者監管投資過程的勞動補償;三部分共同決定投資的邊際。

當投資收益不能覆蓋以上三部分收益時,投資便會萎縮,信用也會收縮。沒有了新增投資製造的需求,多餘的產能暴露出來。演變為供需失衡,經濟週期進入蕭條期。

04

然而,自1970年之後,全球國家在貨幣上失去了黃金背書的鉗制,應對經濟蕭條週期的模式多為以寬鬆貨幣政策激勵新增投資和負債消費,變成了為了投資而投資。

為何如此?

為了政黨利益,明知飲鴆止渴也勢在必行。通過寬鬆貨幣政策,可以降低利息支出,從而使得投資的邊際下滑(具體為投資三部分收益中利息支出下滑),使得投資可以繼續保持收益,從而繼續投資,甚至還會輔以積極財政政策,上馬大基建,形成需求吸納多餘產能,從而保持對經濟的拉動作用:產能過剩——投資創造需求吸納產能——投資落地產能更過剩——繼續加碼投資吸納產能。

在一次次的危機中,危機因素(供求失衡)問題並沒有得到徹底的出清,而是一次次的以更寬鬆的貨幣政策加以刺激,人為將投資的邊際拉低,刺激投資。當低無可低之時(歐日已採用負利率,降無可降),所有的問題都將露出水面,迎來所有問題的集中爆發。

05

在一國之內看,當貨幣增速長期超過GDP增速時,或早或晚都會表現為滯脹。

2010年,前央行行長周小川曾經正面回應過貨幣超發。周小川認為,中國不存在貨幣超發,貨幣超不超發應看「核心CPI」。居民支出中,房產佔據了相當大的比例,然而,目前的CPI統計體系中,住房權重才20%,且住房並不採用房產交易價格,而是根據貸款利率、物業管理費、維修費加權得出的虛擬房租而定。虛擬房租既不反映真實房租,也不反映交易價格。例如,今年CPI租賃房房租同比價格回落,但直觀感受是房租上漲。CPI和核心CPI,是否能正確反映經濟運行狀況暫且不提。

即算CPI沒漲,貨幣就不存在超發了嗎?

在繁榮期,超發的貨幣基於金融資產價格上漲的預期進而追漲形成「貨幣池子「。而金融品是虛擬的,不存在實際價值的。譬如說紙黃金,黃金是有價值的,而紙黃金則僅僅是一張紙其並沒有實際意義上價值,也不可以兌現實物黃金。紙黃金通過對標黃金,提供了一個不存在實際價值的虛擬商品用於炒作。對紙黃金進行買賣的時候,黃金同時也在進行買賣。一份黃金創造了兩份的交易。也同時創造了兩份貨幣需求。

在實體之外,金融資產創造了對貨幣的額外需求,從而將貨幣「屯」了起來。

然而,經濟週期具有無可避免性,經濟有繁榮必有蕭條;繁榮期越久,蕭條期越長。當蕭條來臨,並無實際價值的金融資產將是受影響最大的,一旦價格下跌,金融資產就失去了炒作價值。在繁榮期,超發的貨幣被金融資產交易 「屯」住;在蕭條期就要流出,進入實體交易。在繁榮期超發的貨幣並沒有消失,蕭條期就要出來興風作浪。或早或晚,貨幣都要回歸至實體中。

而恰恰,蕭條期多數國家的政策選擇是貨幣寬鬆,與自金融資產交易中流出的貨幣疊加,貨幣氾濫於實體。必然在蕭條期表現為實體滯脹。

目前,中國正在由工業去產能價格戰引發的工業品價格通縮階段;掉頭進入金融資產價格通縮,實體商品滯脹的階段。

06

自2018年8月份以來,中國貨幣政策逐步調整,再次定調偏寬鬆的貨幣政策與積極的財政政策,與2008年如出一轍;

然而,中國居民部門和企業部門債務高企,已難以有能力繼續加槓桿。加槓桿的重任又落到了政府部門頭上。上半年,地方政府新增債券發行額累計為3328億元。至7月份單月發債額達到4614億元,明顯加速;8月份更是連出新規配合地方債發行,地方債風險權重自20%降至0,引導金融機構配置地方債。8月31日,地方政府債券發行狂飆猛進,浙江、山東、湖北當日共發行了超過1200億元巨額地方政府債券,財政部客戶端一度過於繁忙處於癱瘓狀態。截至目前,今年以來地方債發行規模已至3萬億,主要集中在專向債對標基建——大基建呼之欲出。

積極的財政政策有兩個方向,減稅和加大支出,本質都是向市場投放更多的錢。一個是少從市場裡抽血,將更多的錢留給市場自行配置;另一個是血繼續抽,但是加大對市場投入資金。以人的自利性來說,每個人都會對完全自身得利的投資最為用心。

政府投資中,責任人花的不是自己的錢,易於權責不匹配誘發道德風險,投資理所當然的低效。效果當然不如減稅。明顯不如減稅仍選擇大基建的理由在於,國有債務斷鏈會誘發貨幣信任危機。地方政府基建任務多由國企承攬,大基建可以維持政府債務和國企債務的不斷鏈。然而,只要基建的收益追不上M2增速,又將導致更嚴重的滯脹,更不用提大白象工程不但沒有收益還需要投入巨資維護。

從中也可以看出,為何一國主權貨幣幾乎不會對內違約,即在於其有各種辦法保證資金不斷鏈,最差一步仍可以選擇以印錢解決債務,其對內債務是彈性的。國有債務違約的發生只會在剛性的對外債務。

07

基建投資最終需要的是實物商品(財富)及服務,而非貨幣。貨幣為媒介。除稅收外,基建投資的貨幣來源有兩種。

第一種:擴張M2;通過稀釋居民存起來不捨得消費的錢,從而以鑄幣稅形式拿走部分財富。居民存儲起來的錢或者是為了以後養老,或者是養孩子或者是上學醫療等,國家以通貨膨脹方式,征走貨幣中隱含的部分財富,替居民投資消費。

第二種:以政府債券模式;這個是近幾年新的模式,政府債券相當於直接融資,不會擴張貨幣乘數從而放大M2。這個不牽扯印錢,這個是借。

08

借了要還,未來地方政府如何還債?

數據顯示,截止2016年末,地方債務存量15.32萬億;截止2017年末,城投債債務存量約7萬億;2018年,將有超過1萬億的城投債陸續到期。隨著土地財政的尾聲,地方財政問題已經開始逐漸暴露。如何還錢?

無外乎開源節流。從開源說,要麼加稅,要麼印錢。金融機構配置的地方政府債券也隨時可抵押給央行從而實現印鈔。而近期演職人員高薪問題、房產稅加快推進、個人所得稅降幅不及預期、社保費用交由稅務部門徵收、稅收增速超越GDP增速等問題。

都指向了兩個字:減稅。

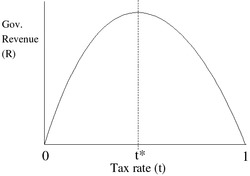

描繪政府稅收收入與稅率之間相互關係的拉弗曲線(圖片來源:維基百科)

然後,減稅卻有拉弗曲線的限制,過高的稅率會傷害稅基從而降低稅收總量。現時的中小企業利比紙薄,已難以承受稅率的增高。拉弗曲線的限制,使得地方政府無論加稅還是減稅都面臨稅收總額下降的可能性。

從節流說;由於地方政府多數開支固定,只有消減財政供養人群支出方可實現節流。未來,我們會看到開源和節流同步推進,有JS行為、有印錢行為、有消減財政供養人群支出行為。

當然也有減稅,結構性減稅。